전기로 비중 2021년 10.7% 0.3%p 상승…2025년 20% 목표

공급량 2억2893만톤 1.6% 감소…노폐스크랩 발생량은 증가

한국 조강 7천만톤 내외 전기로 비중 30% 초반 대 유지 중

발생량 증가 철스크랩 자급률↑ 고급 철스크랩 수입 필요

대만 수급 연간 1천만톤, 자급률 60%대로 수입 300만톤대

일본 공급 4천만톤, 국내 소비 3천만톤 대, 수출 700만톤대

2021년 국내 철스크랩 순수출 721만1천톤으로 정상 복귀

한국 수입 감소…베트남 등 동남아 수입 증가 '수출 준비'

조강 1톤 생산 시 발생하는 이산화탄소는 제법별로 크게 차이가 난다. 고로 공정은 1.9~2.3톤, 전기로는 0.4톤으로 대략 1/5~1/4 수준이다. 따라서 탄소중립 실현 과정에서 전기로의 확대는 불가피하고 그에 사용되는 철스크랩(고철)의 가치는 재평가 받고 있다. 이미 자원무기화의 조짐을 보이고 있다. 이러한 시기에 지난 7월말 개최된 일본철리사이클링공업회의 제 10회 국제철리사이클링포럼은 그 어느 때보다 많은 주목을 받았다. 본지는 중국폐강철응용협회(CAMU)와 한국철강협회(KOSA)에 이어 일본 철리사이클링리서치(SRR) 하야시 세이치 대표의 발표 내용을 정리 게재한다. [편집자주]

제10회 국제철리사이클링포럼(3) 세계 및 동아시아

발표자 : 일본 철리사이클링리서치(SRR) 하야시 세이치 대표

중국 철강 & 철스크랩 수급

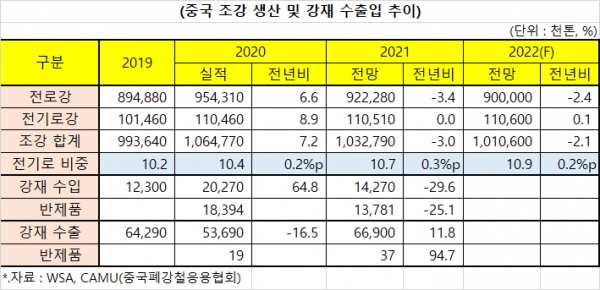

2021년 중국의 조강 생산량은 사상 최대를 기록했던 2020년에 비해 3.0%, 3198만톤 감소한 10억3279만톤에 그쳤다. 제법별로는 전로강이 9억2228만톤을 생산해 전년 대비 3.4%, 3203만톤이 감소한 반면 전기로강은 1억1051만톤으로 5만톤 증가했다. 이에 전기로강 비중은 10.4%에서 10.7%로 0.3%p 늘어났다.

올림픽 개최 등에 대비한 정부의 강력한 감산 정책 결과로 해석된다. 하지만 제14차 5개년 규획에서 2025년 전기로강 비중을 20%로 목표하고 있어 고로/전로의 전기로 치환 정책 등으로 전기로강 비중은 꾸준히 증가할 것으로 보인다.

실제로 2022년 조강 생산은 전년 대비 2.1% 줄어든 10억1060만톤을 전망하고 있으나 전기로강은 1억1060만톤으로 0.1% 증가해 전기로강 비중은 10.9%까지 높아질 것으로 CAMU는 예상했다.

강재 수출은 6690만톤으로 전년 대비 11.8%, 1330만톤이 증가했다. 2020년 예상 밖의 국내 수요 증가로 생산량 증가에도 불구하고 5367만톤에 그쳤던 것과는 다른 양상을 보였다. 특히 2021년 5월과 8월 2차례 걸친 수출증치세 환급 폐지 및 축소 등 정부의 수출억제 정책에도 불구하고 내수 둔화로 수출 증가가 현실이 됐다.

강재 수입은 수출과 상반된 움직임을 보였다. 2021년 강재 수입량은 1427만톤으로 전년 대비 29.6%, 600만톤 줄었다. 내수둔화에 따라 수출은 증가한 반면 수입은 감소가 불가피했다.

철스크랩(고철)의 경우 2021년 공급(수요)량은 2억2893만톤으로 전년 대비 1.6%, 369만톤이 감소했다. 철스크랩 수요가 전기로강의 경우 전년과 같은 수준을 유지했지만 전로 생산량 감소가 영향을 미친 것으로 분석된다.

분야별 공급량은 자가발생이 5780만톤으로 전년 대비 180만톤 감소했으며 시중스크랩(가공, 노폐 합)도 1억7113만톤으로 189만톤 줄었다. 반면 수입은 2020년 2만7천톤에서 55만6천톤으로 53만톤 가량이 증가했다.

시중스크랩 감소는 가공스크랩 발생 감소가 주원인으로 추정된다. 철강사들의 조강 생산량 감소에다 생산 효율화와 실수율 강화로 가공스크랩 발생량 감소가 컸을 것으로 보인다. 반면 노폐스크랩의 경우 정부의 철스크랩 재활용 시스템 구축 정책에 따라 발생량이 꾸준히 증가하고 있는 것으로 추정된다.

2022년 중국의 철스크랩 공급량은 2억2900만톤으로 전년 대비 7만톤이 증가해 비슷한 수준이 될 것으로 CAMU는 전망하고 있다. 자가발생이 80만톤 감소하는 반면 시중스크랩은 87만톤 증가할 것으로 예상했다. 시중스크랩 중 가공스크랩은 철강 수요둔화로 감소가 예측되는 반면 역시 노폐스크랩의 꾸준한 증가를 전망할 수 있다.

2021년부터 재개된 철스크랩 수입은 지난해 예상에 미치지 못하는 55만6천톤에 그쳤으며 올해도 50만톤을 전망했다. 정부의 스크랩 수입 재개가 고급스크랩에 한정되었고 수입보다는 자국 내 철스크랩 재활용 시스템 구축에 치중하고 있는 탓으로 분석된다.

수입량의 상당부분은 39만2천톤을 수입한 일본산이 차지했으며 품목별로는 전량 고급스크랩으로 슈레더나 신단보다는 HS, H1 등이 90% 이상이었다. 역시 고급으로 한정한 정부의 정책으로 앞으로도 수입량은 크게 증가하기 어려울 것으로 예상되고 있다.

CAMU가 추정한 2021년말 기준 중국의 철강 누계축적량은 106억톤이다. 지난해 말에는 100억5133만톤이었다. 2018년말 기준 90억톤에서 3년 만에 16억톤이 증가했다. 누계축적량과 시중스크랩를 감안한 시중스크랩 회수율(발생률)은 2020년 1.72%에서 2021년에는 1.61%로 다소 낮아졌다.

한국 철강 & 철스크랩 수급

2021년 조강 생산량은 7,041만9천톤으로 7천만톤 대를 회복했다. 2020년 코로나로 인한 감소에 대한 기술적 증가와 수요 회복이 겹쳐 전년 대비 4.9%, 332만1천톤 증가했다.

전로강은 4802만8천톤으로 3.8% 증가했고 전기로강은 2239만1천톤으로 7.5% 늘었다. 2020년 전기로강이 크게 감소한 만큼 2021년에는 전기로강의 회복률이 컸다. 역시 전기로의 상대적으로 높은 생산탄력성이 입증됐다.

전기로강 비중은 31.8%로 2020년의 31.1% 대비 0.7%p 회복해 2019년과 같은 수준을 기록했다. 하지만 2000년대 40% 대를 유지하던 전기로강 비중은 2011년 이후 지속적으로 30% 대에 머물고 있으며 특히 최근에는 30%대 초반에 머물고 있다.

2022년 조강 생산량은 세계 경제성장률 둔화와 공급망 혼란에 따른 철강재 수요 감소에 따른 영향으로 다시 감소할 전망이다. 전로강은 1.8% 줄어든 4714만5천톤, 전기로강 역시 3.5% 감소한 2161만4천톤으로 전체 조강 생산량은 6875만9천톤으로 전년 대비 2.4% 줄어들 것으로 한국철강협회는 전망하고 있다. 전기로강 감소율이 높아 전기로강 비중은 31.4%로 전년 대비 다시 0.4%p 낮아질 것으로 보인다. 세계적 전기로 신설 및 대체 투자에도 불구하고 한국의 전기로 투자는 아직 뚜렷하게 진행되는 것이 없어 당분간 전기로 비중은 30%대 초반에 머물 것으로 전망된다.

2021년 강재 수입은 1454만5천톤으로 전년 대비 17.4%가 증가했다. 반면 강재 수출은 2711만3천톤으로 3.4% 감소했다. 순수출 규모는 2020년 1648만8천톤에서 2021년에는 1183만2천톤으로 크게 감소했다. 그러나 2022년에는 내수 둔화로 강재 생산 축소에도 불구하고 수입 감소(1346만6천톤), 수출 증가(2799만4천톤)로 순수출 규모는 다시 증가해 1452만8천톤을 기록할 것으로 전망하고 있다.

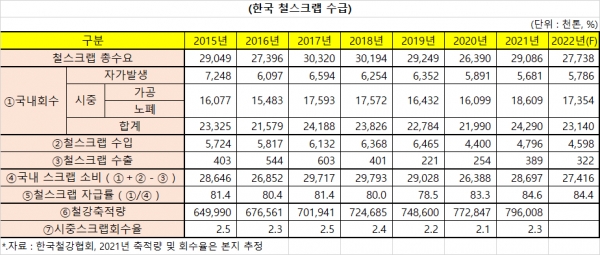

철스크랩의 2021년 국내 공급량은 2429만톤으로 전년 대비 230만톤 증가할 것으로 추정된다. 조강 생산 증가로 총수요가 전년 대비 269만6천톤, 10.2%가 증가함에 따라 국내 공급량 및 철스크랩 수입량 모두 늘어났다.

조강 생산량 증가에도 불구하고 생산 효율 및 수율 증가로 자가발생스크랩은 568만1천톤으로 21만톤 감소했다. 반면 시중스크랩은 1860만9천톤으로 251만톤 증가했다. 가공스크랩은 역시 수요가들의 생산효율 및 수율 증가로 감소 추세에 있어 노폐스크랩이 증가를 주도했을 것으로 추정되고 있다.

2020년 440만톤으로 크게 감소했던 철스크랩 수입은 2021년 479만6천톤으로 다시 증가했지만 종전 600만톤 대에는 미치지 못했다. 철강축적량 증가에 따라 회수량(노폐스크랩)이 늘어나면서 자급률 이 80%대 중반까지 늘어난 결과로 분석되고 있다.

철스크랩 자급률(국내회수/소비×100)은 2019년 78.5%에서 2020년 83.3%, 2021년 84.6%로 확연히 높아졌다. 종전에 80%대 초반에서 향후 80%대 중반에서 후반까지 향상될 전망이다. 꾸준한 철강축적량 증가에다 2.1~2.5% 수준의 비교적 높은 수준의 시중스크랩회수율이 유지될 것으로 예상되기 때문이다.

철강협회의 2022년 철스크랩 수급 전망에 따르면 전체 소비량은 2741만6천톤을 예상했다. 이를 자가발생 578만6천톤, 시중스크랩 1735만4천톤 등 국내회수 2314만톤과 수입 459만8천톤으로 충족할 것으로 전망했다. 이에 따라 철스크랩 자급률은 84.4%로 전년과 비슷한 수준을 보일 것으로 예상했다.

한편 철스크랩 수입은 2019년 650만톤에서 2020년 440만톤으로 급격히 감소했다가 2021년에는 479만6천톤으로 소폭 회복했다. 최대 수입대상국인 일본산 비중은 2019년 61.8%에서 2020년 67%로 높아졌다가 2021년에는 다시 61.5%로 낮아졌다. 수입수요 감소로 전체적으로 감소가 불가피한 가운데 대형모선(미국) 수입이 크게 줄었다 회복하는 모습을 보인 반면 일본산은 2021년에도 2020년과 비슷한 수준에 머물렀다.

2022년 철스크랩 수입은 459만8천톤으로 다시 소폭 감소할 것으로 전망되고 있다. 일본산 수입량은 295만톤으로 300만톤에 미치지 못할 것으로 예상했다. 자급률이 80%대 중반을 유지하면서 향후 수입량은 400만톤 대를 유지할 것으로 전망되고 있다. 하지만 고급스크랩의 경우 수요가 증가하지만 발생량이 이에 미치지 못해 고급스크랩 수입은 상당기간 높은 수준을 유지할 것으로 예상되고 있다.

대만 철강 & 철스크랩 수급

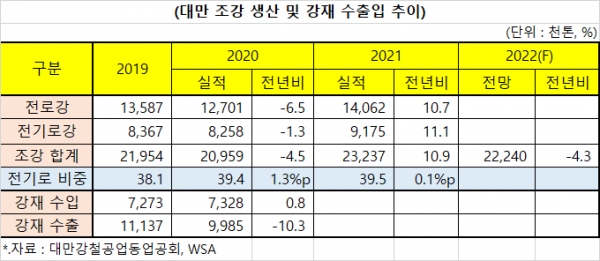

2021년 대만의 조강 생산량은 2323만7천톤으로 전년 대비 10.9% 증가했다. 2020년 감소가 전년 대비 4.5%로 소폭이었던 반면 2021년 10.9%나 증가함으로써 2019년 생산량 2195만4천톤을 훌쩍 뛰어넘었다. 전로강은 1406만2천톤으로 10.7% 증가했으며 전기로강 917만5천톤으로 11.1% 늘어났다.

이에 따라 전기로강 비중은 2019년 38.1%에서 2020년 39.4%, 2021년 39.5%로 증가했다. 하지만 2017년 이후 전기로강 비중 증가는 주춤하고 있다.

2022년 조강 생산량은 1~3월 실적의 단순 연간 환산치로 2224만톤에 그칠 것으로 전망된다. 전년 대비 4.3% 감소할 것으로 추정되지만 연초 코로나19로 인한 중국의 도시봉쇄 영향이 반영된 결과다. 따라서 실제 2022년 조강 생산량은 이보다는 클 것으로 예상할 수 있다.

철강재 수출입은 2021년 통계가 아직 반영되지 못했다. 2020년 수입은 732만8천톤으로 전년 대비 0.8% 증가했으며 수출은 998만5천톤으로 10.3%나 감소했다. 강재 수급 및 생산을 감안했을 때, 수출이 수입을 다소 상회하는 수준이 당분간 지속될 전망이다.

대만의 철스크랩 수급은 대략 1천만톤을 약간 상회하는 수준에서 유지되고 있다. 2020년 공급량은 1022만6천톤으로 전년 대비 1.5% 증가했으며 소비 역시 1017만톤으로 2.6% 늘어났다. 2021년 공급량은 1094만9천톤으로 7.1%, 소비량은 1127만톤으로 10.8% 각각 증가했다.

2021년 철스크랩 공급량을 발생원별로 보면 자가발생이 129만2천톤, 시중스크랩이 657만4천톤, 수입 308만3천톤으로 약 60.0%를 시중스크랩이 차지했다. 시중스크랩 비중은 2019년 52.5%, 2020년 53.6%였다.

소비측면에서는 전로가 113만3천톤, 전기로 1004만3천톤, 수출 9만4천톤으로 대부분을 전기로가 소비했다. 전기로 비중은 89.1%였다. 2019년 88.1%, 2020년 89.5%였다. 약 90%에 조금 못 미치는 수준에서 전기로가 대부분의 철스크랩을 소비하고 있다.

철스크랩 자급률은 2019년 65.9%에서 2020년 65.1%로 다소 낮아졌다가 2021년에는 69.8%로 크게 높아졌다. 철강축적량은 꾸준히 증가하는 추세로 2021년말 축적량은 약 4억톤, 한국의 절반 수준이다. 대만 역시 축적량을 바탕으로 노폐스크랩 발생량이 증가하면서 수입수요가 줄어듬에 따라 자급률이 지속 증가하는 모습을 보이고 있다. 시중스크랩 회수율은 1.4~1.6% 수준으로 다소 낮은 수준이다.

대만의 철스크랩 무역은 아직 자급이 되지 않아 수출은 미미한 수준이고 연간 약 300만톤 이상의 수입이 필요한 상황이다. 2019년 수입량은 353만2천톤, 2020년 364만5천톤이었으며 2021년에는 309만7천톤이었다. 2021년 조강 생산량의 큰 폭 증가에도 불구하고 철스크랩 수입은 오히려 크게 감소했다. 한국이 2020년 자급률 대폭 증가와 함께 철스크랩 수입이 감소한 것처럼 대만도 2021년 비슷한 상황이 발생한 것으로 추정할 수 있다.

다만 한국은 수입량의 60%대를 일본산이 차지한 것과 달리 대만은 미국산(대형모선)이 최대 수입국이며 이어 일본이 2위를 차지하고 있다. 2021년 수입 비중은 미국 40.4%였다. 미국산 비중은 2019년 48.3%, 2020년 42.5%에서 낮아지는 추세를 보이고 있다.

일본 철강 & 철스크랩 수급

동아시아 4개국(중국, 일본, 한국, 대만) 중 코로나19로 인해 조강 생산량 감소폭이 가장 컸던 일본은 그만큼 2021년 조강 생산 회복 규모도 컸다.

2021년 조강 생산량은 9633만6천톤으로 전년 대비 15.8% 증가했다. 17.3% 감소했던 전로강은 16.0% 증가한 7194만5천톤을 생산했으며 13.0% 줄었던 전기로강은 15.4% 늘어난 2439만1천톤을 생산했다. 이로써 2021년 전로강 생산량은 코로나 이전인 2019년 생산량에 미치지 못한 반면 전기로강은 2019년 생산량을 소폭 넘어섰다. 전기로강 비중은 2019년 24.5%에서 2020년에는 전로강 감소율이 커 25.4%로 증가했으며 2021년에도 비슷한 수준인 25.3%를 유지했다.

2022년은 강재 수요가 소폭 감소해 조강 생산량은 9400만톤으로 전년 대비 2.4% 감소할 것으로 전망하고 있다.

철강재 수입은 2020년 코로나 영향으로 크게 줄었으며 2021년에도 적극적인 철강재 생산 회복 속에 국내산 위주 공급으로 수입은 4.2% 증가한 554만3천톤에 그쳤다. 반면 강재 수출은 11.7%나 늘어난 3047만2천톤을 기록했다.

일본의 철스크랩 공급은 4천만톤, 국내 소비는 3천만톤 대 초반으로 수출은 대략 700만톤 내외에서 추이해왔다. 그러나 2020년에는 발생량 감소와 수출 증가 움직임을 보였다. 국내 소비 감소의 영향으로 해석된다.

2021년에는 국내회수량이 크게 증가했지만 수출은 오히려 감소했다. 그만큼 국내 조강 생산 회복과 그에 따른 철스크랩 소비가 증가한 탓이다.

2021년 국내회수량은 4058만톤으로 전년 대비 18.9% 증가하면서 2019년의 4019만2천톤을 소폭 넘어섰다. 자가발생이 14.1% 늘어난 1275만8천톤, 시중발생량은 2782만2천톤으로 무려 21.2%가 증가했다. 이중 가공스크랩은 18.5% 늘어난 728만9천톤, 노폐스크랩은 22.2% 증가한 2053만3천톤이었다.

2021년 철스크랩 소비는 4066만8천톤으로 철스크랩 자급률은 99.8%를 기록했다.

철스크랩 무역 중 수입은 미미한 수준으로 대부분 수출에서 이뤄지고 있다. 2020년 937만1천톤을 수출해 전년 대비 무려 22.4%가 증가했으나 2021년에는 729만9천톤으로 22.1% 감소했다.

철강축적량은 2019년 14억297만톤에서 2020년 14억521만7천톤으로 전년 대비 0.2%, 224만7천톤 증가했다. 2021년말 기준으로는 14억1500만톤으로 철리사이클링리서치(SRR)가 추정했다. 전년 대비 0.7%, 978만3천톤 증가한 셈이다. 조강 생산규모에 비해 연간 축적량은 크지 않다. 상당량의 수출 때문이라고 분석된다. 시중스크랩회수율은 1.6~1.7%에서 추이하고 있다.

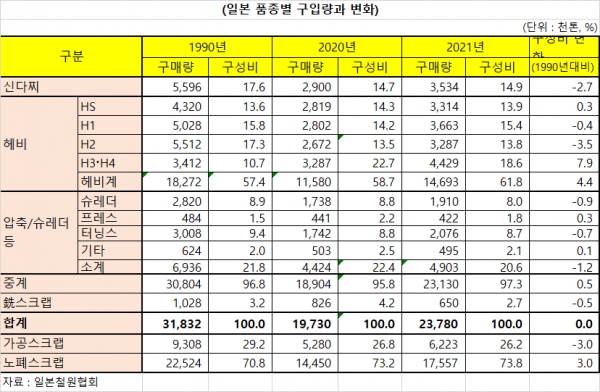

일본철원협회 통계에 따르면 전기로 제강사들의 구매량은 2021년 신다찌(新斷)가 353만4천톤으로 14.9%를 차지했다. 헤비스크랩은 1469만3천톤으로 61.8%의 절대적 비중을 보였다. 압축/슈레더는 490만3천톤으로 20.6%를 차지했다.

1990년 제강사 구매 비중과 비교하면 신다찌는 2.7%p, 압축/슈레더는 1.2%p 각각 감소했다. 반면에 헤비스크랩의 경우는 4.4%p가 증가했다. 신다찌 등 고급스크랩 구매 비중이 소폭 감소한 반면 H3‧H4 등 중저급품이 증가한 것으로 나타났지만 전체적으로 품목별 구매비중의 변화는 크지 않았다.

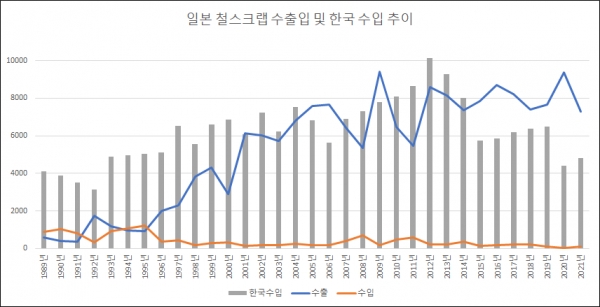

일본 철스크랩 수출입 추이

일본의 철스크랩 수출입은 1992년 순수출로 처음 전환했다. 1991년까지는 수입량이 수출을 초과해 순수입을 기록해왔다. 1992년 172만5천톤을 수출하고 32만8천톤을 수입함으로써 처음으로 139만7천톤의 순수출을 기록하면서 철스크랩 수출국으로 부상했다.

이후 발생량 증가로 꾸준히 순수출이 증가했으며 수출량 최고치는 2009년 939만8천톤을 기록했다. 이후 연간 700만톤 내외의 수출을 유지했으며 2020년에는 937만1천톤으로 재차 최고 수준에 육박했다. 특히 수입을 감안한 순수출은 2009년이 수입 19만4천톤으로 920만4천톤을 기록했으나 2020년에는 수입 4만8천톤으로 932만3천톤의 순수출 최대 기록을 수립했다. 2021년에는 수출 729만9천톤, 수입 8만8천톤으로 순수출은 721만1천톤으로 예년 수준으로 돌아왔다.

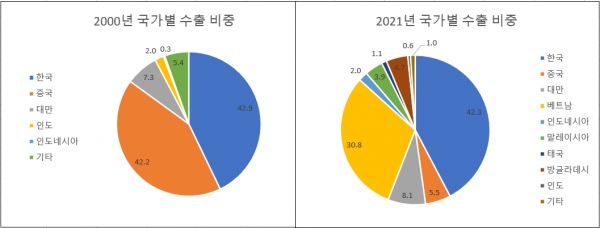

그동안 한국의 철스크랩 공급 부족으로 일본산 철스크랩의 주수입국 역할을 해왔으나 2020년 한국 수입수요가 크게 감소한 반면 베트남의 수입 수요가 증가하면서 처음으로 베트남 최대 수입국의 위치를 차지했다. 한국의 수입 비중은 31.6%, 베트남은 36.4%를 기록했다. 2021년에는 베트남의 수입이 감소하면서 한국 42.3%, 베트남 30.8%의 비중을 보였다.

한국이 발생량 증가로 철스크랩 자급률이 높아지면서 앞으로 수입량 감소가 불가피할 전망이다. 반면 베트남 외에도 인도네시아, 말레이시아, 태국 등 동남아 국가들의 수입량이 꾸준히 증가하는 모습을 보이고 있어 일본 철스크랩 업계에서는 중장거리 수출에 대해 준비하고 있다.