베트남 수입 주도 한국 제치고 일본 최대 수입국

현 축적량 증가 고려 시 2033년 철스크랩 ‘자급’

중국 주도 고로 증설 활발, 전기로 시장 압박

생산능력 급속 확대 강재·스크랩 수입 중단, 수출국 우려

일본 유수의 철스크랩 관련 연구기관인 SRR(Steel Recycling Research)은 최근 새롭게 부상하고 있는 아세안 6개국의 철강축적량 추정 보고서를 발표했다.

SRR은 아세안 6개국의 철강축적량은 2019년말 기준으로 11억4500만 톤으로 추정했다. 인도네시아가 2억6260만 톤으로 최대, 싱가포르 1억2940만 톤으로 가장 적다. 축적신장률은 싱가포르가 다소 둔화되고 있지만 나머지 5개국은 모두 급격하게 증가하고 있다.

철스크랩은 당분간 수입이 필요하지만 최근 중국계 고로 가동과 건설이 구체화되고 있어 향후 강재시장은 고로재가 차지하면서 전기로강 생산을 압박할 가능성이 있다고 SRR(Steel Recycling Research)은 우려했다.

(누계축적량 추정치)

각 국의 조강 생산량과 소비, 수출입 등을 고려해 추정한 2019년 말 아세안 6개국의 철강축적량 합계는 11억4470만 톤이다. 일본 14억 톤, 한국 7억 톤 중간 규모로 나타났다.

나라별로는 1위 인도네시아 2억6260만 톤, 2위 태국 2억6040만 톤, 3위 말레이시아 1억7300만 톤, 4위 베트남 1억7120만 톤, 5위 필리핀 1억4800만 톤, 6위 싱가포르 1억2940만 톤이다.

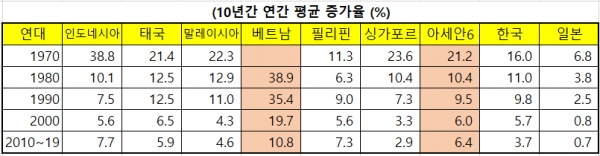

아세안 6개국의 1970년 시점 축적량은 800만 톤 정도였다. 50년 만에 11억 톤대로 증가했다. 10년마다 연간 증가율은 70년대 21.2%, 80년대 10.4%, 90년대 9.5%, 2000년대 6.0%로 성장세가 둔화되고 있으나 한국의 2000년대 5.7%, 2010~2019년 3.7%와 비교하면 상당히 높은 수준이다. 국가별로는 베트남이 급속도로 증가하여 아세안 전체의 성장을 견인하고 있다.

(1인당 축적량으로 본 아세안 6개국)

아세안 6개국의 철강 축적량 11억4470만 톤을 6개국의 총인구로 나눈 1인당 축적량은 2.0톤이다.

싱가포르가 22.7톤으로 가장 높지만 인구가 많은 인도네시아는 1.0톤으로 가장 낮다. 약진하는 베트남은 1.8톤이다. 중국 6.5톤, 한국 14.6톤, 일본 11.1톤, 미국은 14.6톤이다.

일반적으로 1인당 10톤을 선진국 수준이라고 가정하면 아세안 6개국은 아직 1/5 정도의 수준이다. 또, 1인당 조강 명목소비에서 ASEAN6는 162kg/인이며, 축적량과 마찬가지로 인도네시아, 필리핀이 낮게 나타났다.

(2019년 노폐 스크랩 회수율)

철강축적량에 대한 추정 노폐스크랩 회수율은 인도네시아 0.2%, 태국 1.1%, 말레이시아가 2.8%, 베트남 2.4%, 필리핀 1.2%, 싱가포르 1.0%로 아세안 6개국 합계로는1.3%로 나타났다.

그런데 한국 1.2%, 중국 1.6%, 일본 1.7%, 미국 0.8%로 ASEAN 6개국 1.3%는 합리적으로 생각되지 않는다. 특히 지나치게 낮은 인도네시아나 반대로 높은 말레이시아에 대해서는 실태조사나 데이터의 검증이 필요하다고 판단된다.

(향후 일본의 ASEAN 스크랩 수출)

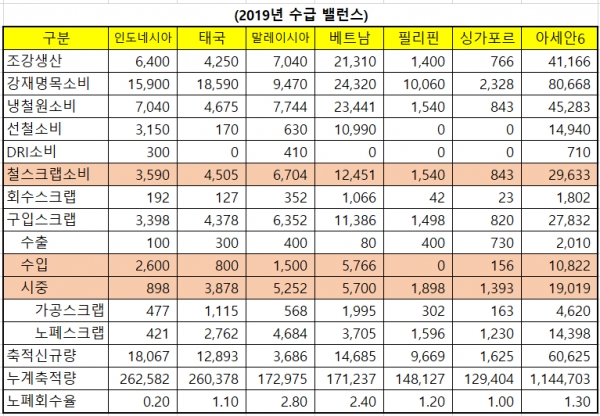

◆ 2019년 수급 균형

ASEAN 6개국의 조강생산 4120만톤에 소요된 철스크랩 소비량은 2960만톤으로 철원 중 65.4%를 차지한다. 현재 상태로서는 베트남에서의 선철 외에는 철스크랩이 주체인 철원 구조다.

철스크랩 소비량 중 수입 스크랩은 1080만 톤, 시중 스크랩은 1900만 톤으로 수입 비율은 36.5%가 된다. 말레이시아는 2009년에 230만 톤(냉철원 소비 중 39.5%)의 DRI(직접환원철) 사용이 있었지만, 그 후 감소해 2019년에는 40만 톤(냉철원 소비의 5%)까지 감소되고 대신 철스크랩 소비가 증가하고 있다.

◆ 향후 전망

ASEAN 6개국의 2019년말 기준 철강 축적량은 11억5000만 톤이지만, 지금도 급격히 증가 중이다.

2019년의 신규 증가분 6,000만 톤과 같은 증가를 감안하면 현재의 1천만 톤의 철스크랩 수입 대체는 약 15년 후인 2033년경이 될 것으로 추정할 수 있다.

따라서 향후 15년간 주요 철스크랩 수입 주요 지역이 될 것이다. 일본의 2019년 동 지역 수출량은 베트남을 중심으로 265만 톤으로 전체 수출량 765만 톤의 35%를 차지한다. 2020년 1~8월은 280만 톤으로 전년 동기 대비 82%가 증가했다. 이로써 이미 대 한국 수출량 198만 톤을 초과했다.

당분간은 증가세를 유지할 것으로 보인다. 문제는 중국 자본을 주로 한 고로 건설이 ASEAN 6개국 전체적으로 계획까지 포함하면 4개국 11건에 이른다는 사실이다. 이들이 가동하기 시작하면 아마 5년이 지나기 전에 각국의 전기로시장은 새 고로에 의한 빌릿과 봉형강류의 역내 유통에 의해 침식이 예상된다는 것이다. 이 경우 철스크랩 수입은 줄어들고, 일본의 철스크랩 수출량 역시 감소할 수밖에 없을 것이다.

한국과 같이 국내의 축적량 증가에 의해 자급화가 진전되어 수입이 축소되는 경우가 아니라, 새로운 고로 건설을 통해 전기로 시장이 축소되면서 수입 철스크랩이 적어지는 시나리오를 예상할 수 있다.

또 일본의 ASEAN 시장에 대한 강재 수출도 영향을 받는다. 범용 열연코일의 수입대체도 발생해 수출량 감소는 불가피해질 것이다.

동남아철강협회(SEAISI)는 2019년의 ASEAN 지역 철강 수요 8,100만 톤이나 신설 고로들을 통해 2026년까지 생산 능력은 약 1억5100만 톤으로 증가할 것으로 예측하고 있다. 역내 수요를 넘는 생산능력 확대는 수출로 돌아갈 것이다. 따라서 일본의 수출 전략은 철강재, 철스크랩 모두 어려운 국면을 맞을 것이다.