환경규제 강화로 내년부터 발주·수주량 개선 전망

LNG연료추진선 발주 증가, 한국 점유율 확대 확실

‘21하반기~’23상반기, 건조량 감소 극복 방안 강구해야

IMF 등 주요 전망기관들이 내년 세계 경제와 교역 회복을 전망하고 있는 가운데 조선업 역시 강화된 환경규제 효과로 발주량 및 수주량이 증가해 업황이 개선될 것이란 전망이 나왔다.

최근 한국수출입은행 해외경제연구소는 ‘해운·조선업 2020년 3분기 동향 및 2021년 전망’ 보고서를 통해 올해 3분기까지 세계 신조선 발주량이 크게 감소하는 등 어려운 상황이 지속되고 있다고 추정했다.

하지만 내년에는 발주량 증가 및 한국 조선사들의 수주점유율 확대로 업황이 호전될 것으로 전망했다. 그러나 올해 수주 부진에 따라 2022년 일시적 일감부족으로 조선사들의 위기 대응이 필요하다고 밝혔다.

(올해 3분기 신조선 시장 동향)

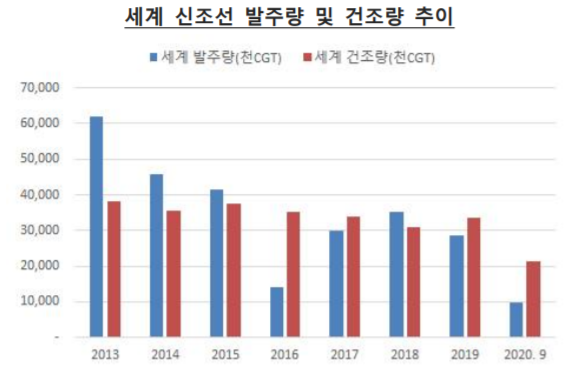

올해 3분기까지 세계 조선 시장은 코로나19의 영향으로 연초부터 발주량이 전년 동기 대비 51.3% 감소한 975만CGT에 머무르는 등 비정상적인 침체 상황이 지속됐다. 국제유가가 낮은 수준에서 유지돼 노후선 선주들의 관망세가 지속되고 잠재수요가 신규 발주로 실현되지 못했다.

3분기 누적 발주량 975만CGT는 종전 수주 절벽으로 평가됐던 2016년 3분기 누적치보다도 약 7% 적은 수준이다. 3분기 누적 발주액 역시 전년 동기 대비 57.0% 감소한 231억4천만달러에 그쳤다. 다만 올해 3분기 누적 건조량은 조선사들의 수주잔량 덕분에 전년 대비 19.1% 감소한 2131만CGT를 기록했다.

선종별 3분기 누적 발주량은 전년 동기 대비 벌크선 53.3%, 유조선 30.3%, 제품운반선 6.6%, 컨테이너선 47.7% 감소했고 LNG선과 LPG선 역시 38.4%, 34.5% 감소했다. 특히 2016년 이후 호황을 유지했던 크루즈선은 관광산업의 심각한 타격을 반영하듯 무려 95.5%가 줄었다.

클락슨(Clarkson)의 3분기 신조선가(價) 지수는 선종별로 1~2% 하락했다. 벌크선은 0.7% 하락해 9월 123.30을 기록했으며 탱커는 2.6% 낮아져 9월 146.60로 조사됐다.

한편 3분기 누적 국가별 수주량을 보면 중국이 약 절반을 차지했으며 한국은 다소 낮은 수준을 보였다. 중국은 자국 리스사 발주 물량 등에 힘입어 49.6%의 점유율을 기록했다. 중국은 일대일로 등 자국 국가전략의 일환으로 해운, 조선업 시황과 관계없이 꾸준히 선박을 발주하고 있어 침체기일수록 높은 비중을 차지하고 있다.

우리나라는 최근 2년간 LNG선 대량 수주를 기반으로 중국보다 높은 30% 중후반대의 점유율을 기록했으나 올해 3분기 누적 수주량은 26.9%를 그쳤으며 일본은 8.7%의 점유율을 기록했다.

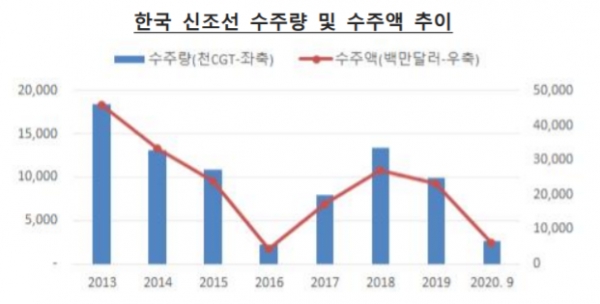

올해 3분기까지 한국 조선업 수주는 전년 동기 대비 56.3% 감소한 262만CGT에 그쳤다. 다만 3분기 중 LNG선 수주 재개 등 다소 개선된 움직임을 보이며 절반이 넘는 142만CGT를 수주했으나 이 역시 전년 대비 36.4% 감소한 수준이다. 3분기 누적 수주액은 55.7% 감소한 62억2천만달러를 기록했다.

우리나라의 3분기 누적 건조량은 전년비 12.1% 감소한 699만CGT를 기록했다. 올해 인도 예정물량은 당초 930만CGT로 추정되었으나 상반기 생산차질 등으로 예상보다 건조량이 크게 감소할 것으로 보인다. 특히 수주잔량의 경우 수주량 대비 건조량이 437만CGT 초과됨에 따라 10월초 수주잔량은 1842만CGT로 연초 대비 21.1%나 감소했다. 현재 한국 조선사들의 건조능력을 감안하면 약 1.5년치 일감에 불과해 2022년 단기적으로 일감 부족은 심각한 수준이 될 것으로 우려되고 있다.

(2021년 세계 신조선 시장 전망)

내년 신조선 발주 수요는 환경규제 강화 효과로 크게 개선될 전망이다.

2020년은 황산화물(SO) 규제에 의한 노후선 폐선 및 교체 압력이 유가급락으로 약화되었고 내년에도 유가상승은 제한적으로 예상되어 교체수요 증가에 대한 기대감은 높지 않다.

그러나 올해 9월 유럽 의회의 선박에 대한 온실가스 배출권 거래제가 2022년 시행으로 결정됨에 따라 유럽 기항 선박들에게는 또 하나의 강한 규제가 예고되고 있다. 아직 구체적 규제안은 확정되지 않았으나 향후 유럽 내 탄소배출권 가격은 규제 시행 이후 상승이 불가피할 것으로 예상된다. 현재 가격을 적용해도 약 10~20%의 연료비 증가가 추정되며 엄격한 규제 적용이 실행될 경우 30% 이상 증가 효과가 전망된다.

IMO(International Maritime Organization, 국제해사기구) 역시 2024년 전후 유사한 규제를 실행할 가능성이 높은 것으로 전문가들은 예상하고 있어 노후선박들은 2023년 이후 정상적인 영업이 어려울 정도로 규제를 받을 것으로 전망되고 있다.

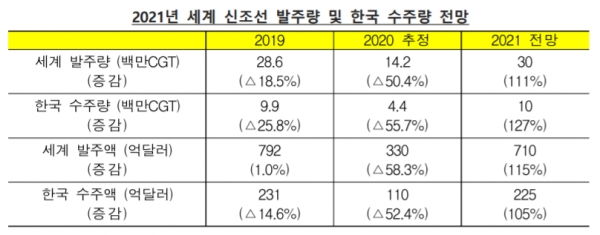

이처럼 강화된 선박에 대한 공기오염 규제로 노후선들에 대한 교체 압력이 그 어느 때보다 높아진 상황이라 선주들은 규제시기에 맞춰 2021년부터 투자를 단행할 것으로 예상되고 있다. 이에 따라 2021년 세계 신조선 발주량은 전년 대비 약 111% 증가한 약 3천만CGT 내외, 발주액은 710억달러에 이를 전망이다.

특히 세계 신조선 발주가 환경규제, 특히 온실가스 배출규제에 대응하기 위한 수요가 주를 이룰 것이라는 측면에서 낮은 선가와 금융보다는 효율성과 성능에 대한 중요성이 높아질 것으로 예측할 수 있다. 단기적으로는 석유계 연료 대비 이산화탄소 배출량이 적은 LNG연료가 신조선의 대안으로 비중이 확대될 전망이다.

LNG연료 추진선의 비중 확대는 선박 효율성과 기술적 신뢰도가 높은 한국 조선업의 수주 점유율 확대로 이어질 전망이다. 실제로 올해 4분기 LNG선 수주 기대감으로 2020년 한국의 총수주량은 약 440만CGT에 이를 것으로 추정되고 있다.

또한 2021년 한국의 수주량은 전년 대비 약 127% 증가한 약 1천만CGT 내외, 수주액은 약 105% 증가한 225억달러 내외를 해외경제연구소는 전망하고 있다.

다만 단기적으로 한국 조선사들은 일감 부족에 의한 일시적 극복방안을 강구해야 할 것으로 보인다.

2020년 부진한 수주는 2022년 인도물량이 2018년 저점 수준 이하로 감소할 우려를 키우고 있다. 특히 2022년 인도물량이 야드에 투입되기 시작하는 2021년 하반기 이후 국내 조선사 대부분이 일감 부족을 겪을 것이 확실하다. 이러한 일감 부족 현상은 2023년 상반기까지 지속될 전망이다.

향후 환경규제 강화 효과에 의한 잠재적 수요를 감안해 핵심인력 등 경쟁력 손실을 최소화하면서 일시 위기를 해소할 방안을 조기에 강구할 것을 전문가들은 지적하고 있다.