韓 포스코·中 바오우 등 빠른 회복…株價에도 반영돼

장기적 韓·中 양적 질적 성장 일본 경쟁력 회복 '의문'

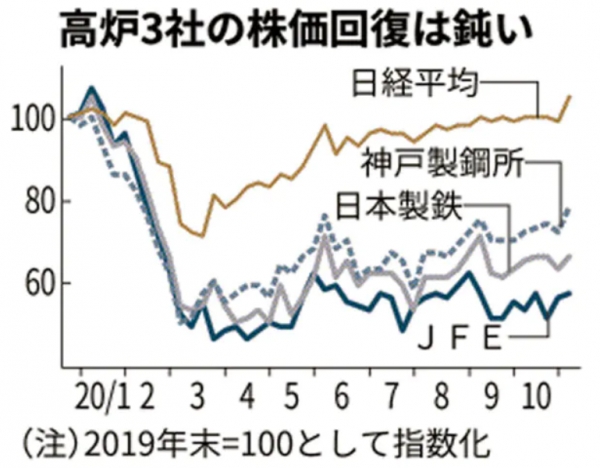

일본 철강사를 대표하는 고로3사가 올해 3분기(10~12월) 경영실적을 모두 상향 조정했지만 주가는 아직 2019년 말 수준에 크게 미치지 못하고 있다고 일본경제신문이 최근 보도했다.

한국의 포스코가 지난 9일 6개월 최고치를 경신한 것이나 중국의 바오우강철이 최근 5거래일 연속 상승해 주간 16%나 급등 14개월 최고치를 기록한 것과는 대조적인 모습이다.

일본 고로3사의 3분기 경영실적 상향 조정은 코로나19 바이러스로 올 2~3월 크게 감소한 강재 수요가 하절기 이후 자동차 업체들의 생산 회복 등을 반영한 것으로 보인다. 그러나 한국, 중국과 달리 주가 회복이 더딘 것은 일본의 철강재 수요 회복이 더딘데다 중국과 한국 철강사들과의 경쟁이 더욱 격렬해지고 있는 것을 시장에서 감안하고 있는 것으로 추정된다.

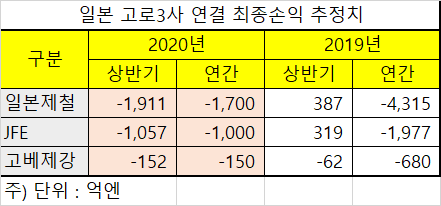

JFE홀딩스 고위 관계자는 9일 결산 회견에서 2020년 연결 손익은 900억엔 적자로 기존 전망치보다 100억엔 나아질 가능성이 크다고 말했다. 그 이유는 10~12월 자동차 생산이 전년 동기와 비슷한 수준이 될 것으로 보고 있다고 설명했다.

지난주 상반기 결산을 발표한 일본제철이나 고베제강 역시 올해 경영실적 전망을 상향 조정하고 있다. 강재 수요 회복을 기대하고 있으며 특히 고정자산 감산 손실이 없기 때문에 전년도보다 최종 적자가 줄어들 것으로 추정하고 있는 상황이다.

그러나 고로3사의 주가 움직임은 영 시원치 않은 모습이다. 닛케이 평균은 이미 2019년 말 수준을 회복했지만 고로3사는 2~4월 크게 하락한 후 미미한 수준의 회복 모습을 보이고 있을 뿐이다.

일본제철 관계자에 따르면 보통강 소비는 자동차 등 제조업용은 올해 하반기(20.10~21.3월) 1210만톤 수준으로 상반기보다 14% 늘어날 것으로 전했다. 하지만 건설용은 여전히 7% 감소한 890만톤에 그칠 것으로 예상했다. 자동차 이외에는 종전 수준까지 회복되기 어려울 것으로 전망했다.

일본 주식 시장에서는 중국 철강사들이 연안 최신예 제철소 중심의 생산능력 증강, 한국의 기술력 향상으로 일본 철강사들의 어려움이 지속될 것으로 보고 있다. 특히 포스코가 7~9월 영업 흑자를 기록했으나 일본 고로사들은 그에 미치지 못하고 있다고 지적했다.

일본경제신문은 일본 철강사들이 설비 합리화로 비용을 절감하고 전기강판 등 고부가가치 제품에서 활로를 찾으려하지만 실제 시황 회복이 가능할지는 아직 불투명한 상태라고 전했다.