포스코 현대 이익급감 적자전환 대조

장기침체 ‘꺼지지 않는’ 고로 리스크↑

고로 공급과잉 초래 철광석만 고공행진

자동차 등 대형수요 몰락 부진 키워

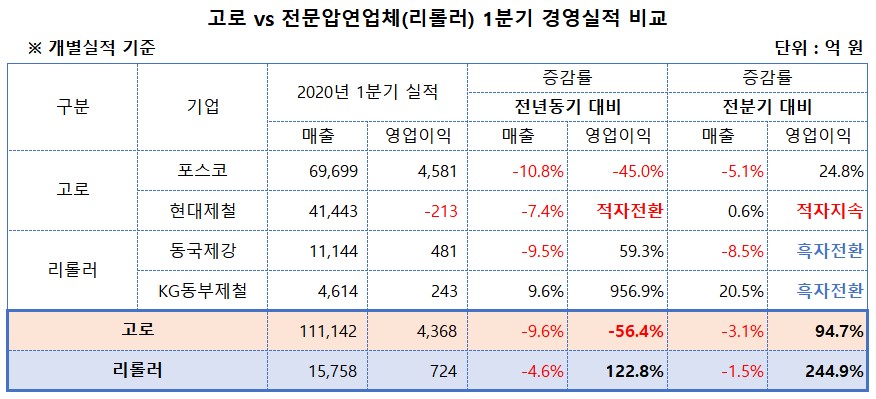

양대 고로사인 포스코 현대제철은 올 1분기 실적 추락의 고배를 마신 반면 전문압연업체(리롤러)인 동국제강 KG동부제철은 실적을 대폭 개선했다. 코로나19는 2분기부터 모든 기업에 예외 없이 충격을 가할 전망이다. 하지만 1분기에 드러난 고로 리스크는 앞으로 지속될 것이는 데 업계는 주목하고 있다.

올해 1분기 포스코 현대제철 2개 기업의 매출(개별기준)은 11조1142억 원으로 전년 동기 대비 9.6% 감소했다. 이에 비해 리롤러인 동국제강 KG동부제철은 1조5758억 원으로 4.6% 줄었다. 감소율은 고로가 더 크게 나타났다.

고로와 리롤러, 양 업계는 모두 수요부진에 따른 영향에서 벗어나지 못했다. 코로나19 충격은 2분기부터 지속될 전망이어서 앞으로 또 다른 실적쇼크가 나타날 전망이다.

이익 면에서는 고로는 추락, 리롤러는 대폭적인 개선을 나타내 주목됐다.

포스코는 4581억 원으로 45.0%나 감소했고, 현대제철은 적자로 전환됐다. 반면 동국제강은 481억 원으로 59.3% 급증했고, KG동부제철은 243억 원으로 956.9% 폭증했다.

고로설비의 특성과 수요기반은 이 같은 실적의 원인으로 지목된다.

고로는 저성장시대, 장기적인 수요부진과 각국의 무역장벽 속에서 리스크가 드러났다. 설비특성상 가동중단 혹은 감산이 어렵다는 게 아킬레스건이다.

포스코 현대제철은 물론 중국 일본에서 무한대 생산이 지속되다보니 재고부담은 늘어났다. 특히 리롤러에 소재로 공급하는 열연 가격은 급락했다. 반면 주원료인 철광석 가격은 최악의 경기침체 속에서도 고공행진을 이어갔다.

동국제강 KG동부제철 등이 열연 원가를 낮출 수 있는 기회요인이 됐다. 포스코가 비교적 높은 가격에 공급을 하더라도 중국 일본 등은 이를 대체하고도 남는 환경이 조성된 것이다.

고로의 리스크는 자동차 등 대형 제조업체에서도 비롯됐다. 현대제철은 최대 수요처인 현대차, 기아차의 생산 및 판매가 급감하면서 직격탄을 맞았다. 포스코의 경우 수출이 50%를 차지하고 있다. 글로벌 완성차 공장들은 2분기 코로나19 영향을 직접적으로 받을 전망이어서 포스코의 2분기 실적은 대폭 낮아질 것으로 우려되고 있다.

아르셀로미탈 등 글로벌 기업들이 고로에서 전기로 중심으로 체제 전환을 준비하는 배경이다. 미국 최대 고로사인 US스틸은 가장 적극적이다. US스틸은 현재 연산 580만 톤 체제로 운영하고 있다. 총 생산능력인 1700만 톤의 3분의 1수준이다. 코로나19로 고로의 가동을 중단하고, 게리제철소 14호 고로(연산 300만 톤), 그래닛시티제철소 B고로(140만 톤), 몬밸리제철소 3고로(140만 톤)만 가동하고 있다.

대신 작년 인수한 빅리버스틸을 통해 전기로 생산체제로 단계적인 전환을 추진하고 있다.