전세계 생산능력 1,2위 중국 인도 수입 확대

東南亞 6개국 8천만톤 규모 亞 최대시장 부상

한국의 철스크랩(고철) 수출길이 열리고 있다. 일본이 고철 수출 국가로 전환한 지 20년 만이다. 우리나라 고철 수급은 자급화 단계가 사실상 완성단계란는 평가가 적지 않게 나왔다. 일본의 경우도 자급률 90%를 달성하기 이전부터 시작돼 현재는 아시아 10개국에만 600만 톤 이상(2020년 기준 641만 톤)을 수출하고 있다. 우리나라 고철 수출은 그간 공급 부족 상황에서 ‘국부 유출’이라는 제강업계의 부정적 인식 등으로 비공식, 개별 기업 중심으로 산발적으로 진행됐다.

이제는 사정이 달라졌다. 중국은 정부 차원의 ‘그린정책’을 기조로 고철 사용량을 늘릴 방침이다. 올해 수입을 재개했고, 우리나라에서도 최근 중국향 첫 수출 오퍼가 나왔다. 철강 2위 대국인 인도 역시 내년 3월까지 고철 수입 관세를 유예하기로 밝히는 등 고철 수입 시장이 확대되고 있다. 동남아는 작년에 이어 올해도 사상 최대치의 고철을 수입하면서 시장을 견인할 전망이다. 한국은 일본 외에 해상교역으로 가장 인접한 곳인 데다 자급화는 막바지 단계로, 수출 여력이 있다는 평가가 잇따른다. 올해 중국의 고철 수입 재개를 위한 행보와 우리나라를 둘러싼 고철 무역 환경 변화를 정리해 봤다.

한국 고철 자급률 사상 최고 기록

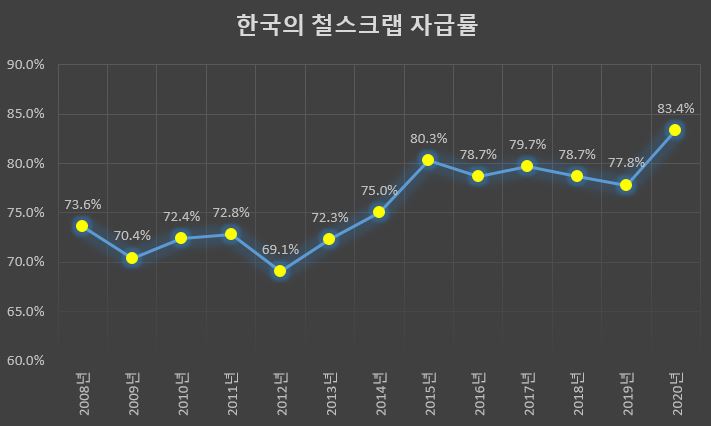

우리나라의 고철 자급률은 2020년 사상 최고치를 기록했다. 한국철강협회 자료를 토대로 자급률을 산출한 결과 83.4%를 기록했다. 2019년 79.1%에서 4.5%p 상승했다.

월별로 보면 작년 9월은 86.2%를 기록했다. 고철 기업들이 보유한 재고 잔량, 미회수된 고철 등을 감안하면 사실상 수입 없이도 자급할 능력을 갖추고 있다는 평가가 나온다. 실제 일본의 경우 2000년을 전후로 자급률 80%를 돌파하면서 수출이 본격화 됐다. 일본과의 산업 성장 속도를 견주더라도 이미 철강 축적량에서 자급화 단계로 진입했다는 평가는 설득력이 있다.

특히 전기로 제강사들의 고철 수요 감소로 인해 자급화는 조기에 완성될 것이란 의견이 잇따르고 있다. 실제 작년 고철 구매량을 보면 총 2641만 톤(자가발생 포함)으로 전년 대비 15.1%(469만 톤)이나 줄었다. 철강경기가 활황이었던 2011년 3173만 톤으로 사상 처음 3000만 톤을 돌파했다. 이는 2013년 3351만 톤으로 정점을 찍었다. 이후 2014년부터 불황이 시작됐고, 2016년은 2745만 톤까지 감소했다. 2017년 장기간의 불황을 탈출, 수요회복과 가격 상승국면이 이어졌다. 2017년 고철 구매량은 3037만 톤으로 회복됐고, 2018년과 2019년은 3029만 톤, 3110만 톤을 각각 기록했다.

2020년은 코로나19 충격 외에도 철근 등 수요 감소로 인해 제강사들의 감산이 상시로 실시됐다. 올해 수요 전망은 긍정적이지만, 예년 수준을 회복하는 수준에 그칠 공산이 크다. 업계에서는 제강사들의 생산 및 고철 수요는 계속 감소 추세로 진행될 것이란 의견이 주류다.

반대로 고철산업은 철강 축적량 증가, 자급률 향상으로 이어지면서 내수보다 수출로 전환돼야 한다는 게 목소리가 높다. 고철 수출은 개별 기업의 성장과 함께 전체적으로 고철 산업의 고도화를 위한 필수 요건으로 인식되고 있다.

전세계 1,2위 중국 인도 수입확대

중국은 올해 고철 수입을 재개했다. 14차 5개년 계획은 철강산업을 친환경으로 전면 전환하겠다는 내용을 명시하고 있다. 중국은 2060년 탄소중립을 목표로 삼고, 단계적으로 각 과제들을 완수해 나갈 계획이다.

그 중심에는 친환경 원료인 고철산업이 자리하고 있다. 고철을 주원료로 하는 전기로는 건설이 확대 추세에 있고, 고로는 그 사용 비중을 늘리는 추세다.

14차 5개년 계획에서 다뤄진 내용을 보면 전기로 조강생산량은 전체 20% 비중으로 확대한다. 현재 10%의 비중을 차지하고 있다. 조강생산량을 10억 톤으로 보면, 전기로의 고철 수요가 1억 톤 수준에서 2억 톤으로 배로 늘어난다. 또 전로를 포함해 고철에서 생산한 조강은 전체 30% 비중까지 늘리겠다는 목표다.

정부는 자국내 고철 활용도를 높여 빠른 시기에 자급화를 달성할 방침이다. 이를 위해 고철 기업에 대한 세금 혜택 등 전폭적인 지원이 실시될 것으로 예상되고 있다. 우리나라의 수출 기회는 최소한 자급화 이전까지 나타날 전망이다. 업계에서는 중국이 수입 시장에서 ‘빅바이어’ 역할을 할 가능성을 보고 있다. 해상교역으로 가장 인접한 한국과 아시아 최대 수출국인 일본은 중국의 수입대상국 ‘0순위’가 될 수밖에 없다.

인도는 중국에 이어 수입 확대에 의사를 분명히 했다.

나르말라시타라만(Nirmala Sitharaman) 인도 재무장관은 1일 고철 수입 관세를 2022년 3월 말까지 유예한다고 발표했다. 아울러 STS제품을 비롯해 반제품 및 판재류, 합금, 비합금 봉형강에 대한 관세율을 일률적으로 7.5%로 낮췄다.

고철의 경우 철강산업의 원자재 비용에 대한 부담을 덜겠다는 취지이며, 고철 수입 관세는 사실상 면제된다. 구리 고철은 5%에서 2.5%로 낮추기로 했다.

인도의 재활용협회는 앞서 1월 초 수입 증대를 위해 관세를 철폐해야 한다는 성명을 냈다. 업계에서 수입의 필요성을 인식하고 있는 만큼 고철 무역거래는 활발하게 전개될 가능성이 있다. 한국의 인도향 고철 수출량은 2020년 기준 8만5000톤이다. 월 평균 7083톤, 올해 1월은 4000톤이 수출됐다.

東南亞 아시아 최대 수입지역 부상

동남아시아는 아시아 최대 고철 수입지역으로 부상했다. 작년 우리나라보다 배 이상 많은 양을 수입했다. 일본은 현대제철을 필두로 한 국내 제강사들이 안정적인 고철 조달을 위한 ‘수입 텃밭’으로 인식됐다.

상황은 완전히 반전됐다. 일본 공급사들은 수요가 많은 동남아로 수출 노선을 바꿔 탔다. 베트남, 인도네시아 등은 한국보다 높은 가격을 제시하면서 일본 공급사들에 ‘러브콜’을 보냈다.

일본 무역 통계에 따르면 한국을 제외한 베트남 등 아시아 10개국에 수출된 일본 고철은 641만 톤으로 전년 대비 72.7%(270만 톤) 급증했다.

국가별로 베트남 수출은 341만3000톤으로 54.6%(120만5000톤)이나 늘었다. 반면 한국에는 296만5000톤을 수출하는 데 그쳤다. 전년 대비 24.6%(96만6000톤) 감소했다.

1년 전인 2019년의 한국향 수출은 393만1000톤으로 베트남(220만8000톤)보다 172만3000톤 많았다. 대만향 수출도 크게 늘었다. 작년 수출량은 111만4000톤으로 70.9% 증가했다. 이 외에 방글라데시(86만8000톤), 말레이시아(57만5000톤), 태국(17만5000톤)의 증가율은 각각 172.7%, 174.1%, 158.8% 등 세자릿수 증가율을 기록했다.

동남아 지역의 고철 수입은 눈에 띄게 증가하고 있다.

동남아시아철강협회(SEAISI)가 지난해 발표한 전망 자료에 따르면 2021년 동남아 6개국의 고철 수입량은 8320만 톤에 이를 전망이다. 2017년 7627만 톤에서 2018년과 2019년 8014만 톤, 8100만 톤으로 계속 늘어났다.

2020년은 코로나19로 인해 7930만 톤으로 감소할 것으로 추정했다. 아직 공식 집계 전이지만, 작년 수입량은 이 같은 추정치를 크게 웃돌 것으로 예상되고 있다. 코로나19 충격이 크지 않았고, 실제 하반기 수입량은 큰 폭으로 증가했다.

베트남의 경우 2016년부터 고로사업에 뛰어든 포모사 하띤스틸(FHS)을 비롯해 호아팟(Hoaphat)이 올해 1월까지 고로 4기 체제를 완료했다. 동남아는 신증설이 가장 활발한 곳으로, 앞으로 고철 수입의 중심이 될 것으로 전망된다.