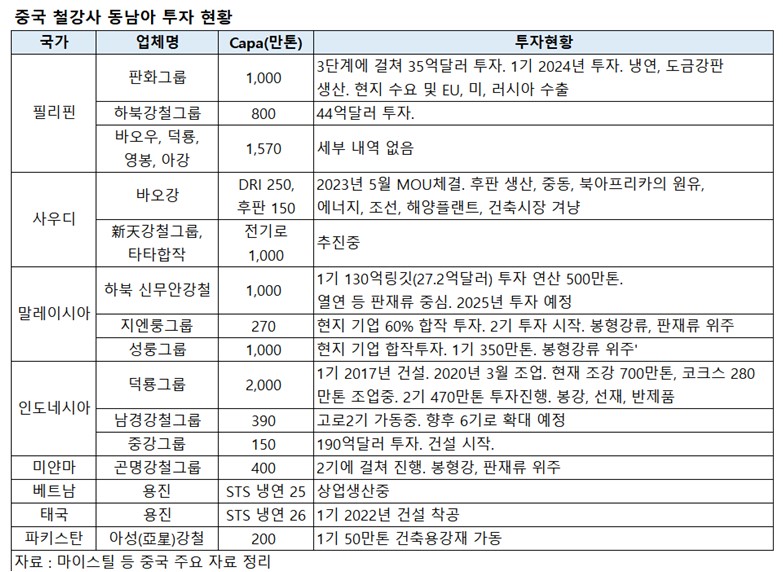

중국 철강사들의 해외투자가 본격화된 것은 대략 10년 전부터고, 본격적인 투자가 이뤄진 것은 5년 전부터다. 중국 마이스틸 통계에 따르면 지난 5년 동안 약 20개 철강사가 10여 개 국가에 투자했는데, 대부분이 동남아였다. 그렇다면 왜 중국은 해외투자에 열을 올리고, 그 대상이 동남아였을까? 이번 호에는 중국 철강사들의 해외투자 내용과 배경을 집중 조명해 보겠다.[편집자 주]

2000년대 이후 신흥시장으로 떠오른 동남아 시장

2000년 이후 동남아시아 국가는 빠른 경제 성장과 함께 향후 철강 수요를 견인할 신시장으로 떠올랐다. 이와 함께 글로벌 철강 무역 허브 시장으로 주목을 받으면서 일본과 중국이 선제적으로 투자(M&A 포함)에 나섰다.

OECD 자료에 따르면 아세안 6개국의 조강 생산 능력은 2013년 5,600만 톤에서 2022년 8,770만 톤으로 증가했으며, 2025년에 연간 1억 2천만 톤에 이를 것으로 예상하고 있다. 이 중에서 중국의 투자 비중이 70% 이상을 차지했다. 그렇다면 중국은 왜 동남아 투자에 열을 올릴까?

첫 번째 이유는 중국에 비해 낮은 투자 비용이다.

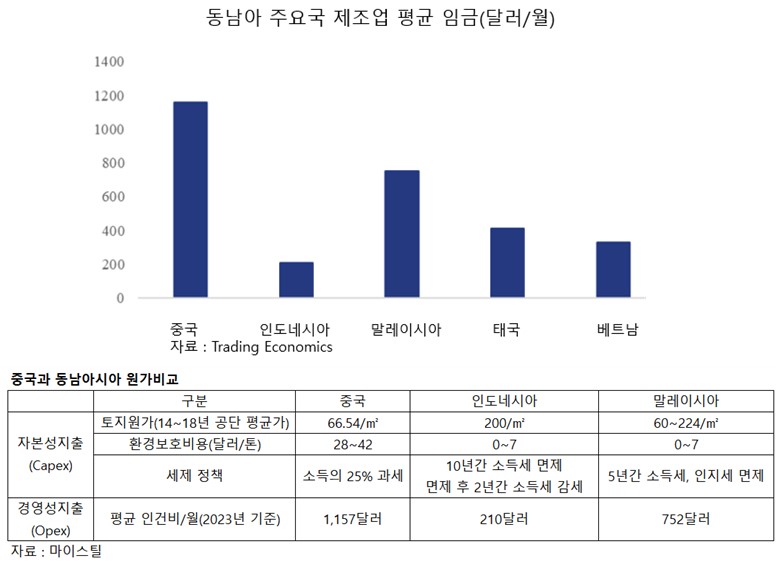

중국 산업용 토지 비용은 동남아 국가보다 낮지만(토지는 국유 소유이기 때문이다), 대신 동남아 국가는 해외투자에 대해 세금 혜택 등 다양한 보조금을 지급하고 있다.

가령 인도네시아 정부는 2015년 해외 투자기업에 토지·건축세, 가로등세 등의 면제·감면을 해주었고, 철강기업에 대해서는 10년간 소득세 면제, 면세 종료 후 2년간 소득세 반감 징수 정책을 시행하고 있다. 말레이시아도 중국과 말레이시아가 공동으로 개발한 MCKIP를 국가 산업단지로 지정되었으며, 5년간 소득세 면제 및 인지세 면제 등의 정책을 시행하고 있다. 또한 투자 신청 절차를 간소화하여, 중국 투자 프로젝트는 빠르면 1개월 이내에 승인될 수 있도록 했다.

중국 내에서 환경 관련 비용이 급증한 것도 원인이다. 동남아시아 제철소의 환경 보호 비용은 톤당 0~50 위안이지만 중국은 톤당 200~300 위안이며, 초저배출을 위한 투자 비용까지 합치면 65~750위안에 달한다. 코크스 혼합 비용도 중국보다 낮다. 인도네시아를 기준으로 호주산 점결탄의 45%, 러시아산 25%, 인도네시아산 30%로 계산할 때 톤당 304달러가 나온다. 반면, 중국 북부 내륙 제철소의 석탄 비용은 톤당 329달러, 해안 지역의 석탄 비용은 톤당 317달러다.

저렴한 인건비도 이점이다.

트레이딩 이코노믹스(Trading Economics)에 따르면, 2023년 동남아시아 제조업의 평균 임금은 일반적으로 월 400달러로 중국의 월 1,157달러 대비 약 1/3 수준이다. 전반적으로 비용 측면에서 동남아에 공장을 짓는 것이 더 유리하다.

두 번째는 수급 상황과 신흥시장에 대한 기대감 때문이다.

가령 베트남의 경우 2005년 부동산 시장에 외국 자본이 유입되면서 집값 상승과 함께 건설경기가 호조를 보였다. 반면 중국은 2000년대 중반 들어 과잉 문제가 대두되기 시작했다. 동남아는 아직 공급이 부족한 실정이다. 동남아철강협회 자료에 따르면 수요와 공급의 격차가 가장 컸던 2016년 아세안 6개국은 약 6,000만 톤의 철강재를 수입했다.

세 번째는 동남아를 수요 대응 및 우회 수출 기지로 활용하기 위해서다. (유럽과 미주, 아프리카) 중국보다 수출에 대한 정책 비용, 생산 및 물류비용을 줄일 수 있기 때문이다.

트럼프 정부 들어 미국은 중국산 철강 제품에 25%의 관세를 부과하였고, 유럽연합은 약 200만 톤의 쿼터로 물량을 제한했다. 이를 피하기 위한 수단이다. Mysteel 자료에 따르면 1월 말 현재 중국에서 동남아시아로 수출되는 핫 코일의 가격은 톤당 560~580달러이며, 동남아에서 유럽과 미국으로 수출되는 가격은 600~620달러였다.

풍부한 현지 광물 자원을 이용하여 생산 원가를 낮출 수 있다는 점도 장점이다. 대표적인 사례가 인도네시아 니켈광 및 STS 투자다. 인도네시아는 라테라이트 니켈 광석의 최대 자원국으로 전 세계 니켈 매장량의 약 20%를 보유하고 있다. 2005년부터 인도, 호주, 영국 등 유럽 국가들이 인도네시아에 투자하고 있다.

인도네시아 정부는 현지 니켈 광석 자원을 보호하기 위해 2014년 원광석 수출을 금지함으로써 해외 기업들이 인도네시아 제련소에 투자하도록 유도했다. 중국은 2013년부터 인도네시아 니켈 광석에 투자를 시작했다. 2022년에 약 115만의 페로니켈을 생산하여 전 세계 페로니켈 생산량의 70%를 차지했다.

동남아시아도 더 이상 블루오션이 아니다.

그러나 최근 몇 년 동안 동남아 시장도 철강 생산 능력이 급속히 늘어남에 따라 경쟁이 심화하고 있다. 2010년 이후 동남아 건설시장은 중국이 싹쓸이하다시피 했다. 그러나 코로나19 발생으로 중국 건설사 및 근로자들이 철수한 후 부동산 시장은 급랭했고, 그 여파로 철강 수요도 직격탄을 맞았다. 2020년부터 2022년 아세안 6개국의 수요 증가율은 평균 2.5%까지 하락했다. 반면 조강생산 능력은 2024~2025년간 1,500만 톤이 증가했다. 조만간 공급 과잉 문제가 대두될 것으로 보인다.

그러면 이들 국가 역시 수출로 돌파구를 찾으려 할 텐데, 이 역시 장벽이 많다. 지난해 EU는 인니산 STS 냉연제품에 대해 20.2%의 반덤핑 관세를 부과했다. 이 결과 인니의 대 EU 수출은 2022년 5억달러에서 2023년 1/10로 급감했다. 향후 이 같은 움직임은 더 두드러질 것이고, 동남아 국가의 수출에 제동이 걸릴 가능성이 크

2022년 러시아-우크라이나 전쟁과 글로벌 공급망 재편은 결과적으로 중국에 유리하게 작용했다. 2022년 중국의 대 EU 철강재 수출은 전년대비 88.7%나 증가했고, 러시아의 수출은 532만 톤으로 전년대비 41.1%가 감소했다. 눈에 띄는 것은 동남아 국가의 대 EU 수출 약진이다. 말레이시아는 전년대비 613.3%나 증가했으며, 인도네시아도 67.7% 증가했다. 베트남도 세자릿수 증가세를 보였다.

탄소중립에 따른 비용 증가도 해결해야 할 과제다. EU는 지난해부터 '탄소 관세'를 시행 중인데, 향후 전 세계 기준이 될 것이다. 미래 철강 시장은 저탄소, 환경 보호라는 '그린 철강(Green Steel)' 방향으로 전환될 것이다.

그러나 동남아는 아직도 고로 생산 비중이 압도적으로 높고, 최근 신증설 설비 역시 대부분 고로다. 2022년 기준 아세안 6개국 중 생산 능력이 큰 말레이시아, 인도네시아, 베트남은 전기로 비중이 각각 63%, 34%, 43%다. 그러나 증설이 완료되는 2028년 말레이시아와 베트남의 전기로 비중은 각각 39%, 19%로 떨어질 것으로 예상된다. 동남아 제철소가 탄소 문제를 해결하지 못하면 중국 철강사의 우회 수출 전략도 차질을 빚을 수밖에 없다는 얘기다.

동남아 철강 시장도 조심스럽게 구조 조정 얘기가 수면 위로 떠오르고 있다. 사실 동남아 철강사들의 구조 조정은 2010년 초반부터 시작됐다. 2011년 태국 SSI 가 영국 제철소를 2억9,100만 파운드에 인수했다가 국제 철강 가격의 급격으로 막대한 손실(2016년 기준 약 21억7,000만 달러)을 보고 인수한 영국 제철소는 파산신청을 한 것이 좋은 사례이다. 동남아에 진출한 중국 철강사는 현지 정부가 지원하는 현지 업체와 경쟁을 해야 한다. 그만큼 경쟁력이 떨어질 수밖에 없다. 결론적으로 동남아에 투자한 중국 철강사들은 핵심 제품과 핵심 경쟁력을 어떻게 키울 것인가 하는 고민에 빠져 있다.