[이경주의 IPO]는 최근 국내에서 주목받는 기업공개(IPO)와 관련한 핵심 이슈를 연재 보도합니다.

◆이경주 대표는 한양대학교 신문방송학과를 졸업, 더벨 산업부에서 유통, 운송, 전자, 자본시장부(IPO)에서 취재 경험을 쌓았다. 현재 자본시장 콘텐츠 전문 매체인 '딜스토리'를 운영하고 있다.

오상헬스케어는 상장 이후 주가를 두고 기관들도 긴장하고 있다. 본래 제시한 기업가치(밸류)는 무난하다고 평가됐는데 시장이 과열돼 지나치게 높아진 탓이다. 공모가를 희망밴드 상단대비 30% 이상 높였는데 올 들어 상승률이 가장 높다.

오상헬스케어는 코로나19진단키트로 작년 최대 실적을 냈지만 올해는 큰 폭의 역성장이 유력하다. 올 연간 예상 순이익 기준으로 포워드 PER(주가수익비율)이 공모가 희망밴드 상단기준으론 7배였는데, 공모가가 크게 뛰면서 PER은 10배 수준이 됐다. 펜데믹 시기에나 받던 멀티플이다.

이에 일각에선 오상헬스케어가 올 들어 거품이 가장 빨리 꺼지는 발행사가 될 것으로 본다.

◇ 상초 평균 상승률 15%, 오상헬스케어 두배 넘어

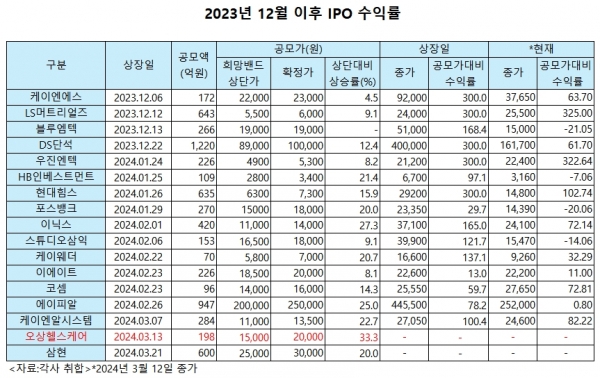

오상헬스케어는 13일 공모가 2만원으로 상장한다. 상장예정주식수를 감안하면 시가총액(시총)은 2821억원이 된다. 본래 공모가 희망밴드는 1만3000~1만5000원, 예상시총은 1834억~2116억원이었다.

시장 과열로 수요예측이 가격결정기능을 상실하면서 공모가가 예상보다 크게 높아졌다. 지난달 말 진행한 기관수요예측에서 경쟁률이 993대 1에 달했다. 더불어 가격 베팅구간도 2만원대에 79.1%가 쏠렸다. 희망밴드 상단(1만5000원) 대비 33.3% 비싼가격도 마다하지 않았다. 그리고 결국 2만원이 확정가가 됐다.

기관들이 무리한 베팅을 하는 이유가 발행사 매력에 근거하지 않는다는 게 문제다. 작년 말 이후로 상장일 주가가 가격상승제한폭(공모가의 4배)까지 이르는 사례가 속출하면서 기관들도 '묻지마' 베팅을 하기 시작한 영향이 크다. 어떻게든 공모주를 확보해 단기매각(단타)하면 큰 수익을 낼 수 있다.

오상헬스케어 역시 '단타'를 노린 대표적 발행사다. 수요예측에서 기관청약주식수 가운데 의무보유확약을 건 물량은 2.85%에 그친다. 97%가 상장일 매도가 가능하길 원했다.

오상헬스케어는 이 같은 과열로 밸류가 과도하게 높아졌다는 평가를 받는다. 희망밴드 상단대비 확정가 상승률이 올 들어 가장 높다. 과열의 시작점인 케이엔에스(작년 12월 상장) 이후로 오상헬스케어까지 총 16건의 수요예측이 있었는데 평균 상승률이 15.7%였다. 오상헬스케어는 평균치의 두 배가 넘는다.

◇ 포워드 PER 7배서 10배로, 실적은 피크아웃 진행중

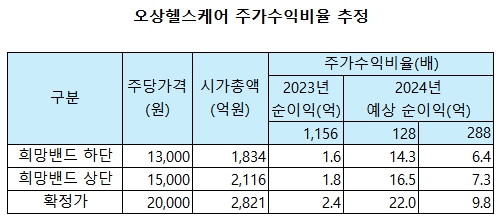

밸류가 적정수준인가를 비교할 수 있는 지표인 PER도 부담스러워졌다. 오상헬스케어 작년 연간 순이익(가결산)은 1156억원이다. 작년 실적으로 보면 PER이 공모가 희망밴드 기준으론 1.6~1.8배다. 공모가를 높이면서 PER도 2.4배가 됐다.

그런데 오상헬스케어는 실적 피크아웃(정점 후 하락)이 유력한 코로나19 진단키트 제조사다. 올 예상 순이익을 기준으로한 포워드 PER이 더 중요한 투자지표가 된다. 오상헬스케어는 피크아웃이 경쟁사들보다 1년 가량 늦게 왔다. 지난해 미국 정부 수주를 따내는 마지막 잿팟을 터뜨린 덕이다.

지난해 연간 매출 3608억원에 영업이익 1429억원을 기록했는데, 매출 82%(2966억원)가 한 건의 수주(미국 정부)에서 나왔다. 해당 수주는 또 작년 1분기에만 매출이 발생했다. 이후 작년 2~4분기부터 올 초까진 진단키트와 관련해서 매출이 거의 발생하지 않았다.

공개된 내역만 보면 지난해 4분기부터 올 1월까지 4개월 동안 진단키트 매출은 불과 19억원이다. 앞으로도 코로나19 진단키트 대형수주는 없을 것으로 회사 내부적으로 보고 있다. 3000억원에 가까웠던 매출이 올해는 발생하지 않는다.

진단키트 외 사업은 생화학진단기기인데 매출은 연간 600억원 내외로 발생하지만 이익 기여도가 크지 않다. 코로나19 펜데믹 직전 3년(2017~2019년)간 영업이익이 17억원에 그친다. 영업이익률은 1%다.

다만 희망적인 요인도 있다. 오상헬스케어는 작년 코로나19와 독감을 동시에 진단할 수 있는 콤보키트를 미국 정부에 긴급사용승인(EUD) 신청했는데 조만간 결과가 나온다. 승인을 받을 경우 올해 400억~900억원 수준의 매출을 확보할 수 있다. 역성장은 불가피하지만 연착륙은 도모할 수 있다.

EUD가 승인된다는 가정하에 올해 연간 순이익은 콤보키트 매출 400억원 가정시 128억원, 매출 900억원 가정 시 288억원이 된다. 사상 최대 실적을 낸 지난해 순이익률 32%를 대입한 결과다. 2022년(21%)과 2023년(32%) 평균 순이익률은 26.5%다.

그리고 올 예상 순이익을 기준으로 PER을 산출하면 공모가 희망밴드 기준으론 6.4배~7.3배다. 그런데 공모가가 뛰면서 포워드 PER도 9.8배가 됐다.

10배 수준의 PER은 펜데믹 시기에나 받던 멀티플이다. 진단키트 대장주였던 SD바이오센서가 2021년 7월 상장할 때 공모가 기준 시가총액이 5조3465억원이었는데, 적용순이익(6156억원)으로 나눈 PER이 8.68배였다. SD바이오센서는 이달 12일 기준 시가총액은 1조4000억원으로 상장 당시보다 4분의 1 수준으로 내려 앉아 있다.

기관들이 높아진 공모가를 부담스러워하는 이유다. 한 자산운용사 심사역은 "과열 국면속에서 하나 둘 주가가 공모가를 하회하는 기업들이 나오기 시작하고 있다"며 "오상헬스케어는 그 속도가 가장 빠를 것으로 보고있어 주시하고 있다"고 말했다.

※ 위 기사는 본지 편집 방향과 일치하지 않을 수 있습니다.