세계 경제성장률 둔화 영향 올해 17억3,500만톤 예상

선진국 무역환경 악화 영향 0.3%, 0.7%로 증가율 낮아져

개발도상국 2.9%, 4.6% 그쳐, 중국 제외 아시아 6.5%, 6.4% 최고

자동차 1% 대에 그쳐, 건설은 아시아 투자로 3% 유지, 기계도 저조

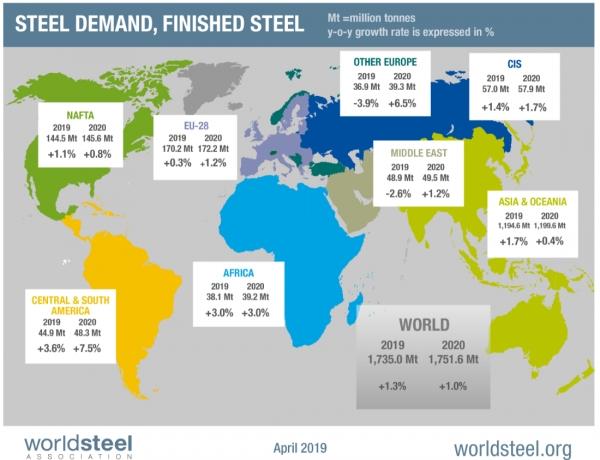

세계철강협회(WSA, World Steel Association)는 2019년과 2020년에도 세계 철강 수요는 계속 늘어날 것으로 예상되지만 성장률은 세계 경기 둔화와 맞물려 완만해질 것이라고 16일(현지시간) 발표했다. 세계 경제가 무역환경과 금융시장의 불확실성으로 세계 철강수요 증가에 부담이 되고 있다고 부연했다.

(세계 철강수요는 여전히 긍정적)

2018년 전 세계 철강 수요는 2.1% 증가(중국 유도로 폐쇄 조정 감안)하여 2017년 대비 소폭 증가했다. 올해와 내년에도 성장은 계속되지만, 중국의 성장 둔화, 세계 경제 침체, 무역 정책과 많은 지역의 정치적 상황을 둘러싼 불확실성이 둔화 요인으로 작용할 것으로 시사했다.

(중국의 철강 수요는 정부의 부양책으로 여전히 견실)

중국 철강 수요는 경제 성장률 조정과 무역 분쟁의 복합적 요인으로 투자 둔화와 제조업 실적 부진으로 이어지면서 계속 감소하고 있다. 2018년 완만한 정부 부양책이 경기 침체를 완화시켰다. 2019년에는 경기부양책의 수위가 높아질 가능성이 커 철강수요가 늘어날 것으로 보인다.

다만 2020년에는 경기부양 정책이 다소 진정될 것으로 예상됨에 따라 중국 철강 수요의 경미한 위축이 예상된다.

(선진국 철강 수요는 취약한 무역 환경에 영향)

선진국 철강 수요는 2017년 3.1%의 회복세를 보인 데 이어 2018년에는 1.8% 증가했다. 하지만 증가율은 무역환경 악화를 반영해 2019년 0.3%, 2020년 0.7%로 더 낮아질 것으로 기대한다.

‘17~’18년 미국의 철강 수요는 정부의 경기 부양에 의한 높은 경제성장률의 영향을 받았다. ‘19년에는 경제성장률이 경기 부양 및 통화 정책이 정상화되면서 수요증가가 둔화될 것으로 예상된다. 건설과 제조업의 성장률 모두 완만할 것으로 보이며 석유와 가스 탐사에 대한 투자도 감소할 전망이다.

EU 경제도 악화되는 통상환경과 브렉시트 불확실성에 직면해 있다. 주요 EU 국가들의 철강 수요 증가 속도가 2019년에 둔화될 것으로 예상되나 2020년에는 무역환경 호전으로 철강수요가 개선될 것으로 전망된다.

일본은 2018년 철강 수요가 증가했는데 이는 바람직한 투자 환경과 지속적인 건설 활동 소비지출의 증가가 뒷받침했다. 2019년과 2020년에는 공공사업의 지원에도 불구하고 건설 활동의 위축 및 수출 감소에 따라 철강수요가 소폭 감소할 가능성이 크다.

한국의 철강 수요는 2017년부터 주요 수요산업인 조선과 자동차의 수요감소로 위축되고 있다. 부동산 시장 대책 강화와 수출 환경 악화로 철강 수요는 2019년에도 계속 감소할 것으로 전망된다. 하지만 2020년에는 완만한 회복이 예상된다.

(개발도상국은 긍정적이지만 국가별로 엇갈려)

중국을 제외한 신흥국의 철강 수요는 2019년과 2020년에 각각 2.9%와 4.6%씩 증가할 것으로 예상된다.

- 아시아

화폐개혁과 상품 & 서비스 세금(GST) 시행의 충격을 이겨낸 인도 경제는 선거 후인 2019년 하반기부터 빠른 성장을 이룰 것으로 보인다. 재정적자가 공공투자에 어느 정도 무게가 실릴 수 있지만, 광범위한 인프라 프로젝트는 2019년과 2020년 모두 7% 이상의 철강 수요 증가를 기록할 가능성이 높다.

중국을 제외한 아시아 지역의 철강 수요는 2019년과 2020년에 각각 6.5%와 6.4%씩 증가할 것으로 예상돼 세계 철강업계 중 가장 빠르게 성장하고 있는 지역이다. 아세안 지역에서는 인프라 개발이 철강 수요를 지원하고 있다.

MENA(중동 & 북아프리카)

GCC(걸프협력회의)의 경제 다변화 노력은 저유가 환경에 대한 대응으로 계속되고 있지만 재정 통합은 여전히 건설 활동을 억제하고 있다. 철강 수요는 2019년에도 계속 감소할 것으로 예상되며 2020년에는 소폭 회복될 것으로 예상된다. 미국의 제재 회귀가 경기 침체를 초래함에 따라 이란의 철강 수요도 2019년에 감소할 전망이다.

2017년 구조개혁 이후 이집트가 강하게 회복하는 등 북아프리카의 상황이 더 밝아 보인다. 에너지 투자와 부동산 경기 회복으로 이집트 철강 수요가 몰릴 것으로 전망된다. 다른 북아프리카 국가들도 강력한 투자 활동을 뒷받침하는 철강 수요에서 탄력적인 성장을 보일 것으로 예상된다.

CIS & 터키

낮은 유가에도 불구하고 러시아 철강 수요의 성장은 계속될 것이지만 구조적 문제로 제약을 받을 것으로 예상된다. 우크라이나의 성장전망은 내수의 지지를 받아 안정되고 개선되고 있다.

터키 경제는 철강 수요의 위축을 초래한 2018년 8월 외환위기에 여전히 대응하고 있다. 이는 2019년까지 지속되며 2020년에는 다소 안정될 것으로 예상된다.

- 중남미

대내외 불확실성에도 불구하고 중남미 전역에 걸친 철강 수요의 광범위한 회복은 계속될 것으로 예상된다. 브라질의 경기 회복은 3년째에 접어들었으며 건설 부문은 2019년에 소폭 개선될 것으로 예상된다. 반면 멕시코의 철강 수요 증가는 광업 투자 위축, 재정 예산 제약, 정책 불확실성, 미국 경기 둔화의 영향을 받아 온건할 것으로 예상된다.

베네수엘라의 정치 상황과 그 지역에 미치는 영향은 불분명하다.

(자동차 및 건설, 기계)

긴축된 수요와 정부의 부양책이 가라앉으면서 자동차 산업은 많은 나라들, 특히 EU, 터키, 중국에서 2018년에 급격한 성장 둔화를 겪었다. 가장 큰 하락은 터키(-9.0%)와 영국(-5.5%)에서 관측됐다.

이에 따라 세계 자동차 생산 증가율은 2017년 4.9%에서 2018년 2.2%로 둔화됐다. 2019년에는 세계 자동차 생산량 증가율이 계속 둔화돼 2020년에는 1% 성장률에 그칠 것으로 예상된다. 그러나 중남미, 특히 브라질에서는 자동차 생산이 이러한 추세를 거스르고 지속적인 반등을 보일 전망이다.

건설 활동의 동기는 선진국에서도 다소 누그러질 것으로 예상되지만 개발도상국의 반등에 힘입어 2019~20년 글로벌 성장이 3%대를 유지하게 된다. 그러나 중국 터키 한국 아르헨티나 등에서는 2019년에도 건설 활동이 계속 계약될 전망이다.

투자 위축과 교역환경 악화로 세계 기계업종은 2020년까지 지속되는 완만한 감소세를 보일 것으로 보여 독일, 일본, 중국 등 주요 생산거점에서는 더욱 위축될 것으로 전망된다.

![[객원기자] 김진영](/image/newsroom/default-user.png)