세아제강이 3분기 강관 수출 회복으로 영업이익이 급증할 것으로 기대됐다. 미국향 강관의 관세율 하락은 4분기부터 본격적으로 실적에 반영, 수익성이 회복될 것으로 점쳐졌다.

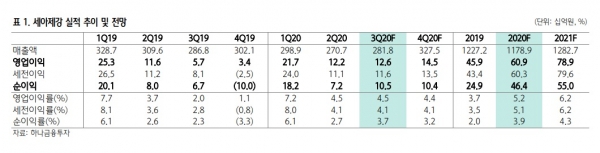

하나금융투자 박성봉 연구원은 “하반기 영업실적 개선 진행 중!”이라는 보고서를 통해 3분기 매출액을 2818억 원으로 분석했다. 전년 동기 대비 1.7% 감소했다. 영업이익은 126억 원으로 122.3% 증가할 것으로 내다봤다. 영업이익률은 4.5%로 2.5%p 상승했다.

박성봉 연구원은 강관 수출이 회복될 것으로 분석했다. 국제유가 반등과, 주요 국가들의 제조업 가동률이 상승하고 있는 영향이다.

또 원재료인 열연 가격 상승분의 대부분을 판매가격에 전가하면서 마진률이 전분기와 비슷한 수준을 유지해 영업이익이 늘어날 것으로 분석했다.

박 연구원은 미국향 에너지용강관의 관세율 하락으로 4분기부터 실적에 긍정적인 효과를 나타낼 것으로 내다 봤다.

세아제강의 OCTG강관은 7월 4차 연례재심에서 관세율 3.96%를 부과 받았다. 3차 16.73%에서 12.77%p 급락했다. 이를 통해 수출 회복과 단가인상에 따른 수익성이 회복될 것으로 예상했다.

송유관의 경우 2월 3차 연례재심 예비판정에서 3.4%로 책정됐다. 작년 27.4%에서 24%p 하락했다. 11월에 예정된 최종판정에서도 낮은 관세율이 예상돼, 내년 실적 개선에 긍정적으로 작용할 전망이다.

이에 4분기 매출액은 3275억 원으로 분석했다. 전년 동기 대비 8.4% 증가했다. 영업이익은 145억 원으로 326.5% 급증했다. 이익률은 4.4%로 3.3%p 상승했다.