한국의 2위 교역·3위 투자 대상국, 인프라 수주 최대

경제 성장·인프라 건설·자원 개발로 철강 수요 급증

생산 부족으로 수입 수요 커 철강 교역 완충국 역할

중국 등 집중적 투자로 생산능력 확장 급속 진행 중

(편집자주) 페로타임즈는 국내 철강시장의 포화 상태를 돌파하기 위해서는 성장시장에의 직간접 진출이 불가피하다고 판단하고 있다. 이에 세계 각 지역의 철강 성장시장을 살펴보는 기획 시리즈를 연재한다.

기회이자 도전이 될 이들 철강 성장시장은 크게 아세안, 인도, 중동, 그리고 아프리카 지역을 꼽을 수 있다. 이들 중 우선적으로 아세안 시장을 전체적으로 살펴보고, 그중 베트남, 인도네시아, 말레이시아, 필리핀에 대해 조사해보고자 한다.

(아세안 개관 및 한국과의 관계)

1967년 인도네시아, 말레이시아, 태국, 필리핀, 싱가포르 5개국 방콕선언과 함께 창립된 아세안은 이후 브루나이, 베트남에 이어 라오스, 미얀마, 캄보디아가 1997년 가입함으로써 현재의 10개국 체제가 되었다.

출범 초기 정치·경제·안보 등 지역협력체에서 1997년 아시아 금융위기를 계기로 지역공동체로 확대 발전하였고, 2015년에는 아세안공동체를 출범시켰다.

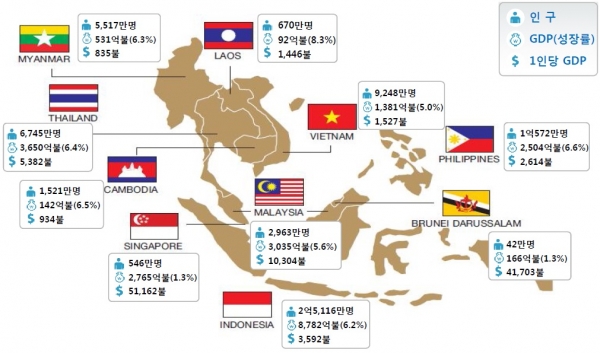

현재 아세안은 2018년 기준 인구 6억5390만명의 거대 국가연합체로 전체 GDP는 약 2조9688억 달러, 총교역량은 2조8589억 달러(수출 1조4393억 달러, 수입 1조4196억 달러)에 달하고 있다. 특히 연 5%대의 높은 경제성장률을 기록하며 부상하고 있다.

정식 명칭은 동남아시아국가연합(ASEAN : Association of Southeast Asian Nations)이다.

GDP 기준으로 인도네시아가 1조420억 달러로 가장 높으며 태국, 싱가포르, 말레이시아, 필리핀, 베트남 순이다. 나머지 4개국인 브루나이, 캄보디아, 라오스, 미얀마의 경제규모는 상대적으로 매우 작으며 4개국을 합쳐도 아세안 GDP의 약 4.3%를 차지한다.

우리나라는 아세아 10개국 모두와 외교관계를 수립하고 있으며 2010년부터 전략적 동반자 관계로 격상하여 긴밀한 협력 관계를 구축하고 있다. 2018년 기준 제 2위 교역대상이자 제 3위 투자대상으로 정치외교 뿐 아니라 경제 협력과 민간 교류도 활발하게 진행되고 있다.

우리나라와 아세안의 총 교역량은 1597억 달러로 수출이 1001억 달러, 수입이 596억 달러다. 20대 교역국 중 아세안 6개국이 포함돼 있으며 베트남이 4위, 인도네시아 12위, 싱가포르 13위, 말레이시아 14위, 필리핀 17위, 태국 18위다.

투자 부문에서도 한국은 아세안에 61억3천만 달러를 투자하여 투자대상국 중 3위를 기록하고 있으며 인프라 수주는 119억 달러로 전체 수주액의 37.1%를 차지하며 최대 수주 지역으로 부상했다.

아세안은 저연령대의 인구구조 및 중산층의 지속적인 증가로 높은 성장 잠재력을 갖고 있으며 실제로 최근 가장 높은 경제성장률을 기록하고 있어 우리나라와의 교역은 더욱 증가할 것으로 예상된다. 특히 미·중 무역분쟁으로 인해 아세안의 중요성이 더욱 커졌으며 한국 기업들의 보다 더 많은 아세안 시장 진출과 밸류체인 구축이 필요한 상황이다.

(아세안 철강시장 개관)

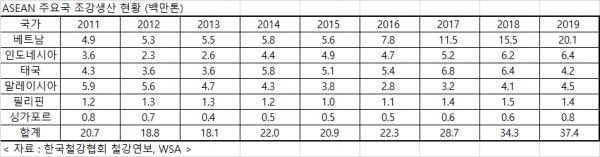

아세안(ASEAN-6 기준) 철강 수요는 인도네시아, 필리핀, 베트남 등을 중심으로 경제 고성장 영향에 따라 연평균 5% 수준을 유지하고 있다. 국가별로 2019년 내수는 베트남 2430만톤, 태국 1840만톤, 인도네시아 1590만톤, 필리핀 1070만톤, 말레이시아 920만톤, 싱가포르 230만톤을 기록했다.

2018년 아세안6의 강재소비 증가율은 5.1%였지만 2019년에는 1.0% 증가에 그쳤다. 태국과 말레이시아, 싱가포르의 강재소비가 일시적으로 감소한 결과지만 경제성장 잠재력과 막대한 인프라 투자, 자원개발 등을 고려할 때 강재소비 증가는 꾸준히 이어질 것이 확실하다. 하지만 2020년은 코로나19의 영향으로 2년 연속 증가율이 평균에 미치지 못할 것으로 추정되고 있다.

이러한 아세안의 높은 강재소비 증가에 반해 생산은 상공정 설비 등 대부분 설비 부족으로 소비 증가를 따라가지 못하고 있다. 따라서 공급부족 분을 수입으로 충당함으로써 세계 철깅시장, 특히 아시아 지역의 수급 안정에 크게 기여하고 있다. 최근에는 중국의 수출 감소에도 불구하고 인도, 이란 등의 수출 물량 확대를 흡수함으로써 세계적 철강 공급과잉을 안정화시켜 글로벌 철강경기 개선에 기여한 것으로 판단된다.

앞으로도 당분간 아세안 지역의 철강 수요는 2019년 이후 대규모 인프라 프로젝트 등으로 꾸준히 증가할 것으로 보이고 있어 글로벌 철강 무역시장의 완충 역할을 당분간 지속할 수 있을 것으로 보인다.

하지만 베트남을 필두로 인도네시아, 필리핀 등에서의 일관제철소를 포함한 대규모 증설이 진행되고 있어 장래에 아세안은 세계 철강업계의 새로운 경쟁자로 변신할 가능성이 다분하다. 실제로 최근 수년간 수입의 꾸준한 증가와 함께 수출도 동시에 증가하는 모습을 보이면서 순수입은 2016년 6160만톤을 고비로 4천만톤대 후반을 유지하고 있다.

(다음호에 계속)