동국제강의 3분기 실적이 시장 컨센서스를 상회할 것으로 전망됐다. 봉형강 사업의 높은 마진(스프레드)이 2분기부터 이어지면서 호실적을 나타낼 것으로 예상됐다.

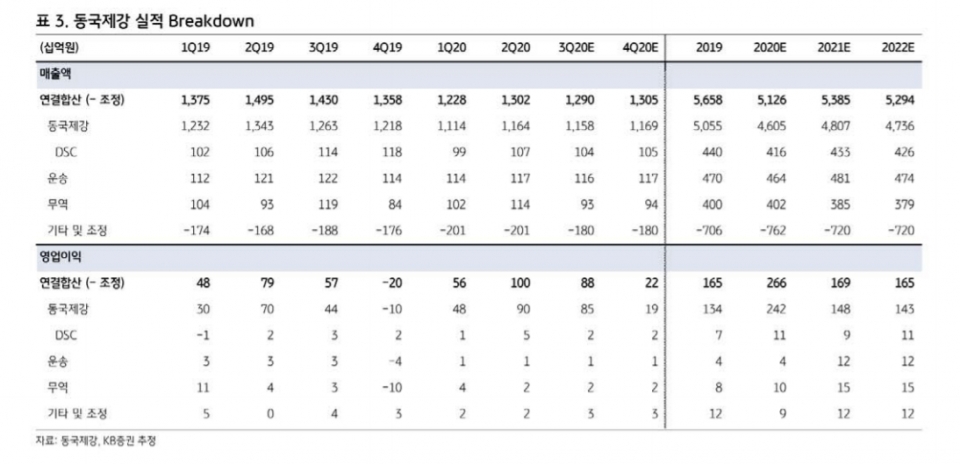

KB증권 홍성우 연구원은 ‘영업이익 컨센서스 상회 예상’이라는 보고서를 통해 동국제강의 3분기 매출액을 연결기준 1조2095억 원으로 분석했다. 전년 동기 대비 9.8% 감소했다. 반면 영업이익은 880억 원으로 55.2% 급증할 것으로 예상했다. 영업이익률은 6.8%로 2.8%p 상승했다.

사업부문별로 매출액을 살펴보면 철강이 1조1579억 원, 운송 1158억 원, 무역 926억 원 순이었다.

홍성우 연구원은 "동국제강의 실적은 시장 컨센서스를 84% 상회할 것으로 전망한다"며 "2분기에 이어 국내 봉형강 스프레드가 비정상적으로 높게 유지되고 있기 때문"이라고 말했다.

다만 봉형강 스프레드가 2분기를 고점으로 점차 하향 안정화될 것으로 예상했다.

보고서에 따르면 상반기 국내 전기로 가동률은 역대 최저인 70% 대까지 하락했다. 전기로 업체들이 수익성을 개선하기 위해 가동률을 하향한 영향이다. 이에 판매가격은 상승하고 원료인 철스크랩(고철) 가격은 하락했다.

또한 봉형강의 주요 전방산업인 건설업이 상대적으로 코로나19 영향으로부터 자유로웠고, 2분기 성수기에 힘입어 판매량이 견조했고 호실적을 거뒀다.

하지만 경기가 회복되는 과정에서 가동률이 다시 상승하며 스프레드가 하향될 것으로 분석했다. 과거에도 가동률을 조정하며 스프레드를 확대하려 했지만 오래 지속되지 않았다.

저작권자 © 페로타임즈(FerroTimes) 무단전재 및 재배포 금지