[이경주의 IPO]는 최근 국내에서 주목받는 기업공개(IPO)와 관련한 핵심 이슈를 연재 보도합니다.

◆이경주 대표는 한양대학교 신문방송학과를 졸업, 더벨 산업부에서 유통, 운송, 전자, 자본시장부(IPO)에서 취재 경험을 쌓았다. 현재 자본시장 콘텐츠 전문 매체인 '딜스토리'를 운영하고 있다.

노브랜드는 기업가치(밸류)는 과대하지만 공모구조는 시장친화적이라는 평가를 받는다. 신주모집 100%에 상장 후 유통가능주식비중이 22%대에 그치기 때문이다. 공모주 시장 과열이 지속된다면 공모주주는 단기매각으로 차익을 기대할 수 있다.

다만 상장 이후 차익을 노리는 투자자는 조심해야 한다. 자금회수(엑시트)를 해야할 재무적투자자(FI)가 상장 이후 존재감을 드러낼 가능성이 높기 때문이다. 이번 IPO 공모액은 104억~138억원 규모다. 그런데 FI는 이보다 더 큰 200억원을 5년전 투자했다.

FI는 전환우선주 등의 방식으로 투자했는데 상장 전 보통주로 전환하지 않았다. 이에 FI로 인한 오버행(대규모 매각물량 출회) 이슈가 공모과정에선 크게 부각되지 않았다. 하지만 상장 이후 시장과열로 주가가 뛰면 FI입장에선 엑시트를 하지 않을 이유가 없다. 그리고 보통주 전환 시 FI 지분율은 18~23%에 육박한다. 오버행 폭풍이 몰아칠 수 있다.

◇ 펜데믹 때 200억 유치…전환우선주, 전환사채 방식

의류ODM(제조자개발생산) 사업을 하는 노브랜드는 코로나19로 사업이 휘청일 것으로 예상될 때 외부투자를 받았다. 실제 펜데믹 초기였던 2020년 영업손실(207억원)을 기록하는 등 현금흐름이 악화했다. 이에 그해 2월 선제적으로 사모펀드인 '마이다스제2호사모투자합자회사'(이하 마이다스)로부터 200억원을 투자받았다.

우선 전환우선주 100억원 어치를 발행했다. 전환우선주는 일정기간이 지나면 보통주로 전환할 권리가 있는 우선주다. 전환가능기간은 2021년 2월부터 2030년 2월로 이미 도래한지 오래다. 보통주에 우선해 이익배당을 받을 수 있는 권리도 부여했다. 우선배당률은 1주당 발행가 대비 연 1.5%였다.

전환사채(CB)도 100억원 어치를 발행했는데, 역시 일정기간이 지나면 보통주로 전환할 수 있는 사채다. 원금을 상환받을 수 없는 전환우선주와 달리 전환사채는 보통주로 전환하지 않으면 만기일에 이자와 함께 상환을 받을 수 있다. 전환가능기간은 2021년 1월부터 2024년 11월까지고, 만기일은 2025년 2월이다. 만기보장수익률은 2%다.

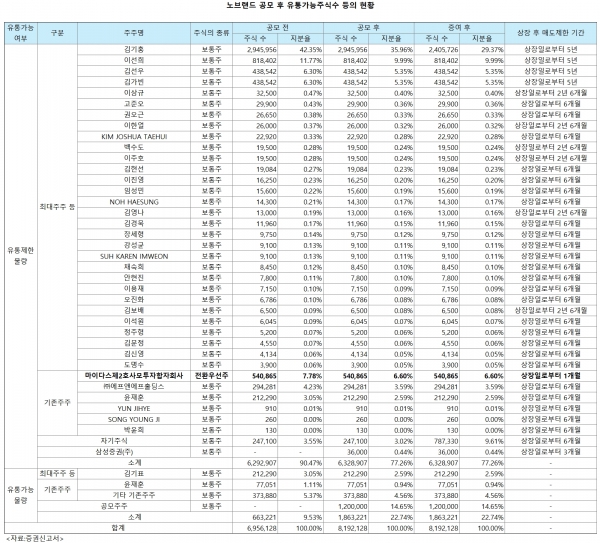

전환우선주와 전환사채는 지난해 2월 액면분할(10분의 1)과 30% 무상증자를 거쳐 주당 발행가액과 전환주식수가 변화했다. 현재기준으로 마이다스는 전환우선주를 54만865주 보유하고 있는데 주당 발행가액이 1만8688원이다. CB 전환주식수(54만865주)와 주당 전환가액(1만8688원)도 동일하다.

◇ 공모가 낮아, FI 전환 안한 이유…주가 뛰면 차익실현

마이다스는 노브랜드가 차익 실현 수단인 IPO를 결정했음에도 전환우선주와 CB를 보통주로 현재까지 전환하지 않았다. 이에 FI 존재감이 표면적으로 커보이지 않는다. 주주현황을 보면 마이다스 지분율은 상장 전 7.78%로 전환우선주 주식수(54만865만) 보유분 만큼만 표기하고 있다. 상장 후 지분율은 6.6%다. 이것도 마이다스가 상장한 이후에도 보통주로 전환하지 않으면 유통물량에 영향을 미치지 않는다.

노브랜드가 거액을 투자한 FI가 있음에도 구주매출이 없고 상장일 유통물량비중이 22.74%로 낮은 이유다. 표면적으로는 공모구조가 시장친화적이다.

마이다스가 보통주 전환과 구주매출을 하지 않은 이유는 차익실현이 불가능하기 때문이다. 투자가격보다 판매가격(공모가)이 낮게 형성돼 있다. 공모가 희망밴드 하단인 8700원은 전환우선주와 CB 주당 전환가액(1만8688원)의 반값 수준이다. 상단인 1만1500원도 주당 발행가액보다 38.4% 저렴하다.

그대로 전환 하면 소위 물린 주식이 돼 버린다. 다만 마이다스는 보호장치를 해뒀다. IPO를 할 때 공모가가 주당 전환가액(1만8688원)보다 낮게 형성되면, 전환가액을 공모가 가격으로 조정하기로 했다.

그런데 전환가액이 공모가 가격으로 조정된다해도, 마이다스 입장에선 원금을 회수하는 수준밖에 되지 않는다. 5년을 투자했는데 그간의 배당과 이자로 연간 원금의 1~2% 수준만 번 것이 된다.

마이다스는 상장한 이후 주가가 뛸 때 보통주 전환과 함께 주식을 매각하는 것이 수익률에서 유리하다. 최근 공모주 시장이 과열돼 있기 때문에 시기적으로도 좋다. 그렇다면 구주매출은 포기해도 보통주로 전환은 미리해 놓아야 하는 것 아니냐는 의문이 제기된다.

그런데 마이다스가 공모 전 보통주로 전환할 경우 시장에 오버행 공포감이 조성된다는 문제가 있다. 공모흥행에 불리한 요인이다. 앞선 조건대로 전환가액을 공모가 수준으로 낮추면 마이다스 지분율은 크게 확대된다. 투자총액(200억원)은 그대로인데 주당 전환가액이 낮아지면 보유주식수는 늘어나기 때문이다. 특히 기존엔 표기하지 않던 전환사채로 인한 지분까지 더해지게 된다.

공모가가 희망밴드 하단으로 정해질 경우 마이더스 전환우선주 지분은 기존 54만865주에서 보통주 전환 시 114만9425주로 늘어난다. 지분율도 상장 후 기준으로 전환전 6.6%에서 전환후 11.55%로 껑충 뛴다. 공모가가 희망밴드 상단으로 정해지면 전환우선주 지분은 보통주 전환 시 86만9565주, 지분율은 9.26%가 된다.

여기에 전환사채를 전환할 경우 마이더스는 희망밴드 하단시 지분이 114만9425주(상장 후 11.55%), 희망밴드 상단시 86만6956주(9.26%)가 새롭게 추가된다.

결과적으로 마이더스 전환우선주와 CB 전환 시 합산지분율은 희망밴드 하단시 18.52%, 상단시 23.1%가 된다. 전환전(지분율 6.6%)과는 차원이 다른 존재감을 드러내게 되고, 오버행 우려로 투심을 꺾을 수 있다.

마이더스가 굳이 상장 전 보통주 전환을 하지 않은 이유로 추정된다. 마이더스는 전환우선주에 대해서만 보호예수 1개월을 걸었다. 상장 직후 주가가 뛸 경우 전환사채 보통주 전환으로 인한 물량 9.26~11.55%가 출회될 수 있다. 더불어 1개월 뒤엔 전환우선주 보통주 전환으로 인한 9.26~11.55% 물량이 추가로 풀릴 가능성이 있다.

상장일 유통주식비중(22.74%)이 다른 딜보다 낮은 수준으로 단순 해석하면 안되는 이유다.