태광이 올해 하반기 실적 상승에 무게가 실렸다. 2분기 지연된 수주가 반영되면서 점진적으로 실적이 회복될 것이라는 전망이다.

신한투자증권의 이동헌 연구원은 최근 ‘일회성으로 실적 부진, 점진적 회복 기대’ 보고서에서 이같이 밝혔다.

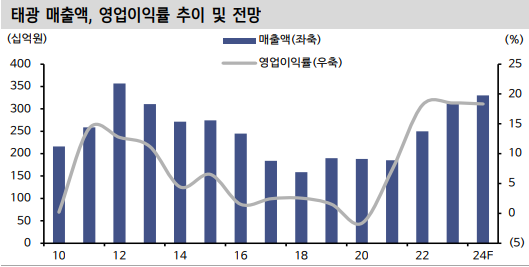

최근 태광이 발표한 잠정 실적에 따르면, 2023년 매출은 3121억 원, 영업익은 577억 원으로 전년 대비 25%, 27.3% 각각 증가한 것으로 나타났다. 이익률은 18.5%로 견조했다.

이는 지난해 4분기 실적 부진에도 이뤄낸 성과라는 점에서 의미가 있다.

당시 매출은 713억 원으로 전년 동기 대비 6.4% 감소했고, 영업익은 75억 원으로 절반을 밑돌았다.

이 연구원은 이같은 실적 하락을 일회성 비용으로 인한 일시적인 부진으로 봤다.

성과급(32억 원) 지급과 재고자산충당금(22억 원), 그리고 이연 매출(40억 원)의 영향으로 지난해 4분기 아쉬운 실적을 기록했다는 분석이다.

이어 올해 2분기부터는 이런 일회성 비용의 해소와 더불어 수주가 늘어나면서 하반기에는 실적이 개선될 것이라고 전망했다.

LNG 프로젝트와 중동발 프로젝트들이 견조한 성장세를 이어가고 있고, 2분기부터 주요 건설사의 수주 증가분이 반영된다는 것이 이유다. 삼성중공업의 FLNG 수주 물량도 발주가 시작된다.

다만 “고금리에 따른 프로젝트 지연과 글로벌 전쟁 영향이 변수”라고 지적했다.

이 연구원은 태광의 올해 매출은 3300억 원으로 전년 대비 5.8% 증가하고, 영업이익은 610억 원으로 4.9% 늘어난다고 전망했다. 이익률은 18.5%로 전년과 보합을 예상했다. 매출은 2012년 이후 가장 높은 수치다.

이 연구원은 “올해 2분기부터 지영된 수주가 반영되면서 하반기부터 실적 회복이 본격화될 것으로 예상된다”며 “북미의 LNG 수출 승인 중단은 정치적인 이슈로 기존 프로젝트에 영향을 미치지 않을 것”이라고 예측했다.