올해 해상풍력향, 유정용강관·송유관 등 에너지용 강관 '중점' 영업

내수 2년 연속 300만 톤 밑돌아…새로운 승부처로 '해외 시장' 지목

휴스틸이 올해 신규 투자의 결실을 맺는다. 하반기 1단계 상업생산이 시작되는 군산공장과 더불어 올해 말에는 미국 휴스턴공장도 준공된다.

생산능력은 기존 104만 톤에서 128만 톤으로 늘어날 전망이다. 중점 공략 지점은 에너지용 강관 분야다.

군산공장은 SAW 생산기지로, 하반기 1단계 상업생산에 돌입할 예정이다. 생산능력은 연산 17만 톤이다.

회사측에 따르면 1단계 생산 진행과 함께 시장 추세를 살피고 2단계 투자에 들어갈 방침이다.

미국 휴스턴의 유정용강관 공장도 내년 상반기 준공 예정이다. 2019년 부지를 매입한 이후 코로나 팬데믹 영향과 전기 공사 지연으로 준공이 당초 계획보다 다소 미뤄졌다.

해당 공장은 군산공장과 마찬가지로 1단계 투자까지만 진행됐다. 준공시 연산 7만 톤의 생산능력을 보유하며, 2단계 투자가 진행될 경우 25만 톤까지 늘어난다.

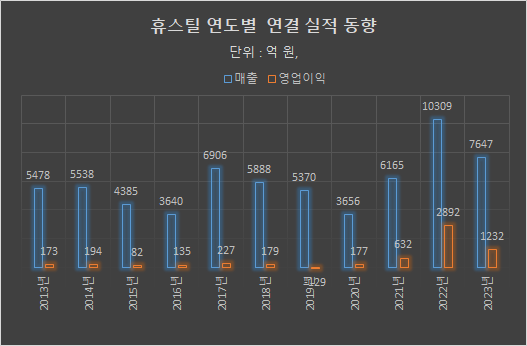

국내와 해외 2개 공장을 본격적으로 가동하면 외형 확장과 실적에 획기적인 전환점이 될 수 있다. 2022년 사상 최대 실적을 거둔 이후 2023년부터 제동이 걸렸기 때문이다.

회사 자료에 따르면 2023년 매출은 7647억 원, 영업이익은 1232억 원으로 전년 대비 25.8%, 57.4% 각각 감소했다.

북미 에너지용 강관 가격이 급락한 3분기 실적이 4분기 반영되면서 300억 원에 가까운 영업손실을 기록한 것이 결정적이었다.

수익성 지표인 영업이익률은 16.1%로 11.9%p 하락했다. 2022년 '초대박' 실적을 거둔 이후 큰 폭으로 떨어졌지만 다른 철강사에 비해서는 여전히 월등하다. 앞서 1-3분기 이익률은 25.4%의 높은 수익성을 거뒀다.

회사측은 "북미 지역 에너지용 강관 제품가격이 3분기부터 하락해 매출이 감소했다"며 "재고자산 평가 손실 반영 등에 따라 수익성도 영향을 받았다"고 설명했다.

올해 방향에 대해서는 "해상풍력향, 유정용강관·송유관 등 에너지용 강관을 중점으로 영업활동을 전개할 방침"이라고 밝혔다. 신규 공장 가동에 앞선 포석이다.

특히 해외 시장은 새로운 실적 기반을 다질 최대 승부처다.

실제 역사상 최대 매출을 달성했던 지난 2022년 제품 수출은 총 6925억 원으로, 전체 67.2%의 비중을 차지했다. 2023년의 경우 최종 발표 기준 1~3분기 3828억 원으로, 62%를 기록했다. 2014~2021년 평균 수출 비율은 52.9%로 절반을 조금 넘는 데 그쳤다. 해외 시장이 효자 노릇을 톡톡히 한 셈이다.

내수는 치열한 경쟁으로 만만치 않다.

한국철강협회에 따르면, 강관 내수는 2023년 298만 톤으로 2022년 290만 톤에 이어 2년 연속 300만 톤을 밑돌았다. 지난 2019년 이후 계속 내리막이다.

휴스틸은 국내 군산공장을 전초기지로 대구경 강관 시장을 공략하고, 해외는 휴스턴 공장에서 유정용 강관 시장을 공략하는 투트랙 전략을 펼 것으로 예상된다.