포스코가 올해 3분기 영업이익 최대치를 경신하면서 연간 그룹 전체 실적을 견인 중인 것으로 나타났다. 같은 철강 부문인 포스코강판과 이차전지 사업에서 두각을 드러낸 포스코케미칼 역시 매출과 영업이익 모두 대폭 증가했다. 반면 무역, 건설, 에너지 부문 3대 주력 계열사는 영업이익이 현상유지에 그치거나 감소하면서 비중이 크게 감소했다.

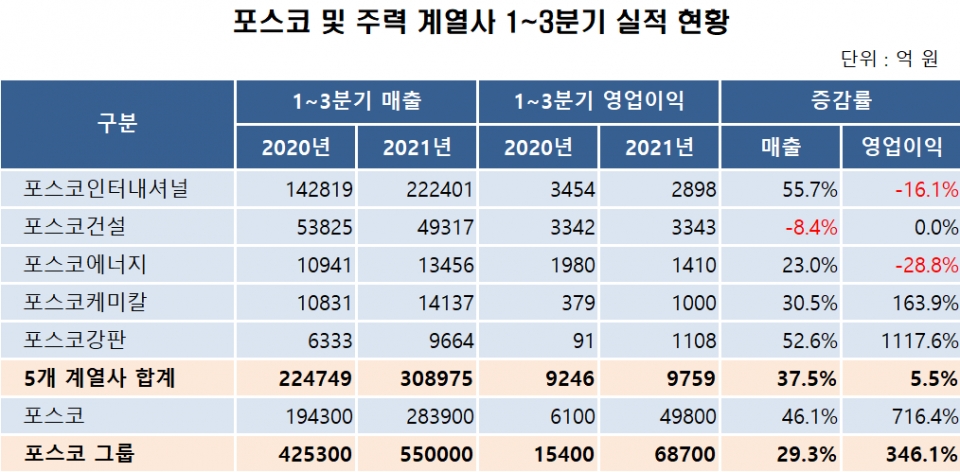

포스코그룹의 1~3분기 매출은 42조5300억 원으로 전년 동기 대비 29.3% 증가했다. 영업이익은 6조8700억 원으로 346.1% 폭증했다.

글로벌 경기 회복에 따른 신규 수요 증가와 높은 철강재 가격 유지로 마진이 증가하면서 수익성이 대폭 개선된 영향이다.

포스코 별도기준 매출은 28조3900억 원으로 46.1%, 영업이익은 4조9800억 원으로 716.4% 늘었다. 그룹 전체 매출의 50%, 영업이익의 70%를 웃도는 수준이다.

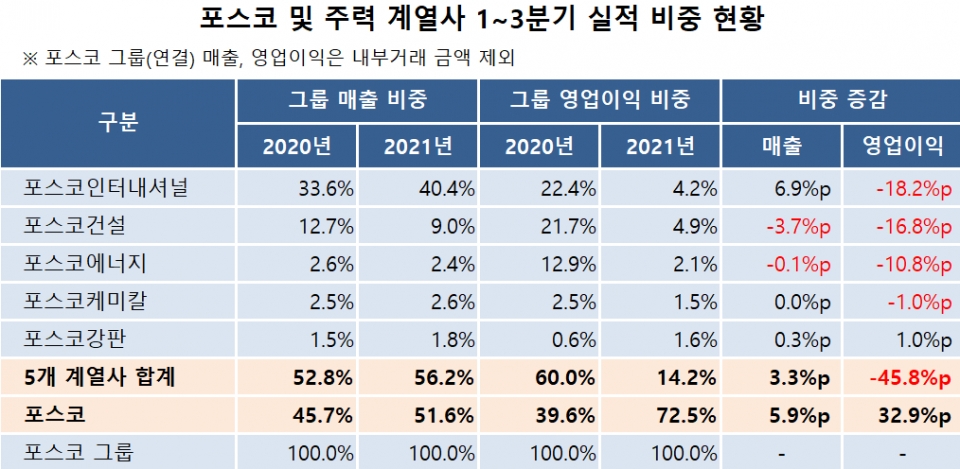

포스코인터내셔널, 포스코건설, 포스코에너지, 포스코케미칼, 포스코강판 등 주력 계열사 5곳의 매출은 30조8975억 원으로, 전체 매출 대비 56.2%를 차지했다.

매출 대비 비중은 포스코인터내셔널이 40.4%로 가장 높았다. 전년 대비 6.9%p 증가한 수치다. 포스코건설은 9.0%로 3.7%p 줄었다.

이어 포스코케미칼 2.6%, 포스코에너지 2.4%, 포스코강판 1.8% 순이었다.

반면 영업이익은 9759억 원으로 전체 영업이익 대비 14.2%에 그쳤다. 1년 새 무려 45.8%p나 급감했다.

그룹 매출의 절반 이상을 상회하는 무역, 건설, 에너지 부문 3대 계열사의 영업이익이 현상유지에 그치거나 오히려 줄어든 까닭이다.

영업이익 대비 비중은 포스코건설이 4.9%, 포스코인터내셔널이 4.2%를 차지했다. 각각 전년 대비 16.8%p, 18.2%p 감소했다.

포스코에너지와 포스코케미칼 역시 2.1%, 1.5%로 10.8%p, 1.0%p 줄었다.

이와 달리 포스코강판은 1.0%p 상승한 1.6%를 기록했다. 프리미엄 가전 등 수요산업계의 호조세로 주요 제품 가격이 급등하면서 영업이익이 10배 이상 늘어난 결과다.

계열사별로 보면 포스코인터내셔널의 경우 매출은 22조2401억 원으로 55.7% 늘어난데 비해 영업이익은 2898억 원으로 16.1% 감소했다.

그룹 내 핵심사업 중 하나인 모터코아를 자회사 포스코SPS로 이관하고 3분기 인건비, 노무 협력비 등 일회성 비용이 큰 폭으로 증가한 영향이다.

포스코인터내셔널 관계자는 "중장기 성장을 위해 무역, 식량 등 기존 사업 볼륨을 확대하는 과정에서 수익성이 일시적으로 감소한 것"이라며 "여기에 3분기 중 인건비 증가, 노무 협력비 조정 등 일회성 비용이 발생하면서 손익에 영향을 미쳤다"고 말했다.

포스코에너지 역시 매출은 1조3456억 원으로 23.0% 늘었지만 영업이익은 1410억 원으로 28.8% 급감했다. 전력 성수기 진입으로 전력단가는 상승 추세지만 원재료인 액화천연가스(LNG) 가격이 폭증하면서 마진이 줄어든 것이 원인이다.

반면 포스코건설은 매출이 4조9317억 원으로 8.4% 감소했지만, 영업이익은 3343억 원으로 작년과 대동소이한 수준을 유지했다.

또 포스코케미칼과 포스코강판은 매출이 1조4137억 원, 9664억 원으로 각각 30.5%, 52.6% 증가했고, 영업이익은 1000억 원, 1108억 원으로 163.9%, 1117.6% 폭증했다.