- 하반기 봉형강 호조에 후판 가격상승 등 긍정적...냉연부문 소재열연 조달 및 가격하락 등 우호적 평가

동국제강이 1분기 양호한 실적을 거둔 데 이어 2분기에는 영업이익을 대폭 늘릴 전망이다. 하반기 역시 이 같은 호조가 계속될 것으로 분석됐다. 특히 주력인 봉형강이 실적 향상에 최대 출력을 발휘하는 한편 후판 가격이 상승, 수익성 개선에 힘을 더할 것으로 예상됐다. 판재류 부문의 냉연 사업은 소재인 열연 원가 하락과 원달러 환율 상승으로 수출 마진이 개선돼 이익이 확대될 것으로 관측됐다.

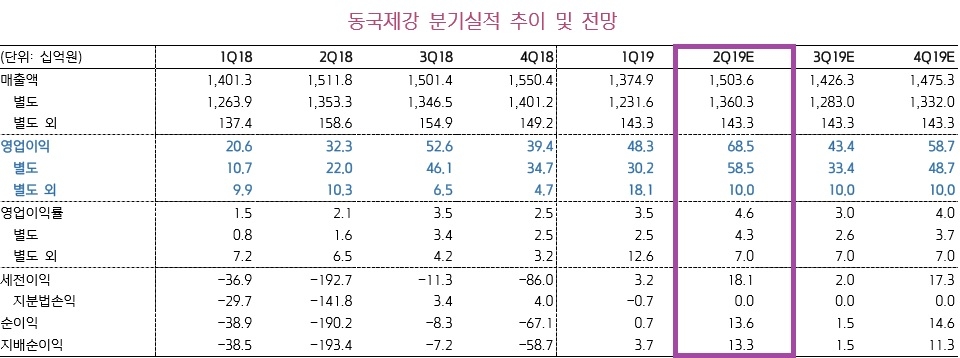

동국제강은 1분기 연결 기준 매출 1조3749억 원, 영업이익 483억 원을 기록했다. 전년 동기 대비 매출은 1.9%% 감소한 반면 영업이익은 134.9%(277억 원) 급증했다. 철근 등 봉형강 부문이 판재류 부문의 실적 부진을 만회하고도 남았다.

2분기는 이 같은 호조세가 더 강하게 나타날 전망이다. 키움증권 이종형 연구원은 최근 보고서를 통해 “동국제가의 2분기 영업이익은 연결기준 685억 원으로 전년 동기 대비 112% 증가할 것으로 예상된다”고 밝혔다.

보고서에 따르면 동국제강의 영업이익은 연결 685억 원, 개별 585억 원으로 분석됐다. 시장의 예상치를 훨씬 뛰어넘었다는 평가다.

그는 “봉형강 사업은 1분기에 이어 높은 수익성을 나타냈다. 또한 원·달러환율 상승으로 수출마진이 개선,이에 따른 냉연 사업의 이익이 확대됐다" 며 "비조선용 후판 가격이 상승, 수익성이 개선됐다”고 분석했다.

메리츠종금증권 민사형 연구원 역시 “2분기 영업이익은 연결기준 580억 원으로 79.6% 증가할 것, 사실상 어닝서프라이즈 실적”이라고 같은 평가를 내놨다.

하반기에는 봉형강에 더해 후판, 냉연 등 판재류 부문이 실적 개선에 힘을 실을 전망이다.

우선 후판은 제품 가격 상승에 힘입어 이익 실현이 가능할 것으로 예측됐다. 가격 인상을 견인하는 기업은 양대 고로사인 포스코와 현대제철이다. 사실상 시장을 움직이는 두 고로사들의 주도로 조선용 후판을 중심으로 가격이 오를 전망이다. 특히 철광석 가격 급등에 따른 인상은 기정사실화 되고 있다.

냉연은 소재인 열연 조달 환경이 우호적으로 바뀌는 데다 원달러 하락 등의 영향으로 원가절감이 예상되고 있다. 동국제강은 포스코 열연 소재 비중이 낮아지고 일본과 중국 등 수입 비중이 높아졌다. 특히 일본산의 경우 포스코 및 중국산에 비해 비교적 가격이 낮아 경쟁력이 있다는 평가다. 일본 내수 부진으로 열연 공급 여력도 늘어나 동국제강으로서는 조달이 용이해졌다는 점도 긍정적이다.

업계 관계자는 "소재인 열연은 소재 조달 여건이 우호적인 데다 포스코는 하반기부터 물량 및 가격 면에서 경쟁력 있게 공급할 것이라는 기조를 나타내고 있다"고 평가했다.

냉연을 비롯한 도금, 컬러제품에서의 인상 가능성도 제기되면서 소재, 제품 시장에서의 개선 기대감이 높아지고 있다.