예상 영업익 363억…전년과 전 분기 57% 39%↓

신동제품 판매량 증가와 마진율 개선 가능 전망

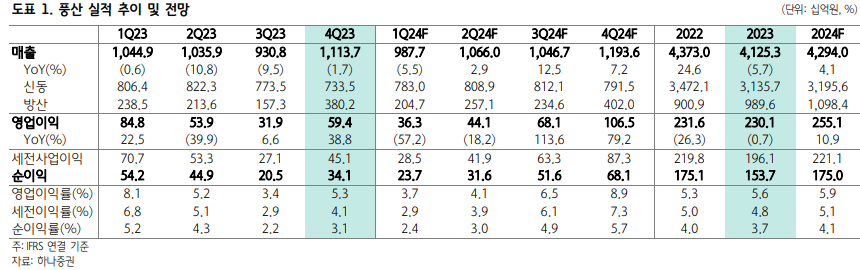

풍산의 1분기 실적이 부진할 것으로 예상됐다. 비수기 영향으로 방산 매출이 큰 폭으로 감소하는 것이 원인으로 지목된다. 다만 올해 전체 실적은 방산 매출 호조로 인해 양호할 전망이다.

하나증권 박성봉 연구원은 지난 8일 리포트를 통해 이같이 밝혔다.

보고서에 따르면 1분기 동 가격이 상승하나 방산 매출이 큰 폭으로 감소할 것으로 예상된다.

박 연구원은 “지난해 4분기 런던금속거래소(LME)의 전기동 가격이 연말에 가까워질수록 미국의 금리 인하 기대감 확대와 미달러 약세 등의 영향으로 상승세로 전환했고 2월 초 현재 톤당 8280달러(약 1100만 원)를 기록 중”이라며 “중국의 경기 부양 기대감을 감안하면 1분기 평균 전기동 가격은 8419달러(약 1119만 원) 수준을 기록할 것으로 예상된다”고 말했다.

박 연구원은 비수기 영향으로 풍산의 1분기 방산 매출은 2407억 원으로 전년 동기와 전 분기 대비 각각 14.2%, 46.2% 감소할 것으로 예상했다. 예상 영업이익은 363억 원으로 57.2%, 38.9% 각각 줄어들 것으로 박 연구원은 내다봤다.

올해 전체로는 양호한 실적을 기록할 것으로 예상했다.

박 연구원은 “풍산이 영업실적 공시를 통해 올해 별도 매출액과 영업이익 가이던스로 각각 3조3000억 원과 2390억 원을 제시했는데, 기본 가정으로 톤당 8500달러의 전기동 가격과 1조 1200억 원의 방산 매출을 설정했다”고 말했다.

이어 “신동 판매량과 방산 수출이 다소 공격적인 부분도 있으나 전반적으로 달성 가능한 수치라 판단된다”고 평가했다.

아울러 “올해도 큰 폭의 방산 매출 성장이 예상되는 가운데 하반기로 갈수록 중국의 경기 부양책에 따른 수요 회복으로 신동제품의 판매량 증가와 마진율 개선도 가능할 것으로 기대된다”고 밝혔다.