<Macro>

금일 뉴욕증시는 고용지표 쇼크에도 불구하고 이른 금리인하 및 양적긴축 기대감 후퇴에 하락세를 보임. 이틀간 진행되었던 올해 첫 FOMC 미팅에서 연준은 만장일치로 기준금리를 현재와 동일한 5.25~5.50%로 둉결함. 다만, FOMC 이후 정책 성명에서 최근 금리 지속에도 미국의 소비, 고용 등 경기가 지지되는 모습을 보인만큼 오는 3월에 이른 금리인하는 없을 것이라는 의견을 내비침. 물가가 목표 수준인 2% 수준으로 지속적으로 향하고 있다는 더 큰 확신이 필요하다는 것이 연준의 입장. 페드워치 상에서 3월 금리 인하 가능성은 37.5%를, 5월 금리 인하 가능성은 94.2%를 기록함. 양적긴축에 대한 본격적인 논의가 없었던 점 또한 시장 기대감 후퇴 요인. 금일 발표된 1월 ADP 민간고용이 10.7만명을 기록하며 예상치(14.56만명)을 큰 폭으로 하회하며 쇼크를 보인만큼 시장에서는 완화책에 대한 기대감이 고조되었으나, 연준은 이른 금리 인하 가능성 및 양적 긴축 시행 가능성을 일축하는 행보를 보임. 이에 따라 최근 상승에 대한 차익실현 매물이 유입되면서 뉴욕 3대 증시는 모두 하락세를 기록한 하루. S&P 500 1.61% 하락, 다우 0.82% 하락, 나스닥 2.23% 하락.

<Metals>

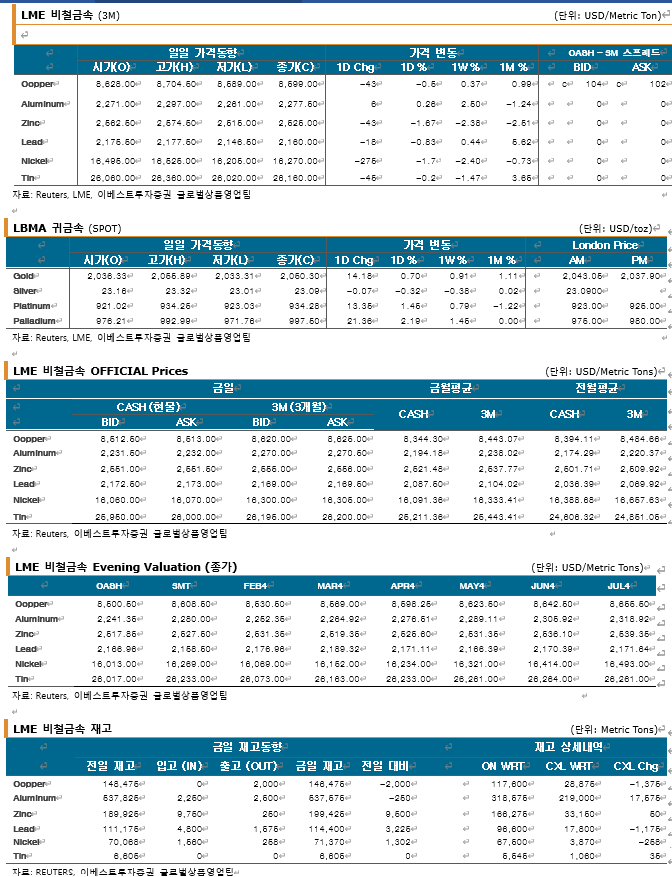

금일 비철금속은 美 연준의 완화정책 시행 기대감 후퇴와 더불어, 부진한 제조업PMI 결과 및 中 부동산 섹터 리스크 지속에 전반적인 하락세를 보임. 美 연준이 이른 금리 인하 가능성을 일축하고 양적긴축 시행에 대한 별다를 논의를 하지 않으면서, 달러화 상승 흐름이 비철금속 가격에 전반적인 하방압력을 가함. 최근, 중국의 대형 부동산 업체인 헝다그룹에 대해 홍콩법원이 청산 명령을 내렸음에도 중국 당국에서 별다른 조치를 취하지 않으면서 시장 내 中 부동산 리스크 불안감이 고조됨. 금일 발표된 中 제조업 PMI가 경기 수축 국면을 이어간 점 또한 비철금속 가격에 부정적으로 작용. 중국 1월 제조업 PMI는 예상치에 부함하는 49.2를 기록하였으나 4개월 연속 경기 수축 국면을 이어감. 여러 부정적 뉴스 속에 알루미늄을 제외한 6대 비철은 모두 하락세를 기록함.

전기동(Copper)은 장 초반 中 제조업PMI 결과에 하락하며 3M $8,611에서 저점을 기록. 이후 매수세 유입에 상승 전환하며 이전 고점이자 저항선이었던 3M $8,700 레벨을 상향 돌파하였으나, 즉각적 저항 매물 유입과 더불어 달러화 상승에 따른 매도세 유입 속에 금일 상승분을 모조리 반납, 전일 대비 0.31% 하락한 3M $8,615.50에 마감. 최근 LME 재고가 지속적인 감소세를 보이고 있으나 현물-3M간 스프레드가 $100이 넘는 만큼 공급 부족에 대한 우려는 제한적.

알루미늄(Aluminium) 또한 장 초반 여타 비철금속처럼 하락을 보이는 듯 하였으나, 지속적 매수세 유입 속에 장 중 한때 3M $2,297에서 고점을 기록하기도. 이후 금일 상승분을 일부 반납하며 전일 대비 0.59% 상승한 3M $2,285에 마감.

<Market News>

- 소식통, “Boliden社, Tara 아연광산 감산 계획” (RTRS) 소식통에 따르면, 스웨덴 광산업체 Boliden사는 아일랜드 소재 유럽지역 최대 아연광산인 Tara 광산의 2분기 예정인 생산 재개시 조업을 단축하고 목표생산량을 하향 조정할 계획이라고. 참고로, 이 광산은 시세하락을 이유로 지난해 6月부터 정비보수 모드에 돌입한 바 있으며, 최대 생산피크는 아연정광 年 30만톤 규모로 알려져.

- CNIA, “타이트한 원자재 공급상황 감안해 銅제련업계에 감산 권고” (RTRS) CNIA(China Nonferrous Metals Industry Association)가 밝힌 바에 따르면, 타이트한 원자재 공급상황을 감안해 자국 내 銅제련업계에 감산 및 신규 프로젝트 연기를 권고했다고. 즉, 세계 1위 銅 소비국인 중국이 파나마 소재 대형 구리광산 폐쇄 이후 최근 타이트한 정광 공급상황을 맞이하고 있어 생산업체들은 정비보수를 예정보다 앞당기거나 그 기간을 연장하고, 생산량을 줄이며, 신규 프로젝트의 개시를 연기하는 전향적 접근을 해야 한다는 것.

- 日 재무성, “2023年 프라이머리 알루미늄 수입 전년 대비 26% 감소” (RTRS) 현지 재무성 자료에 따르면, 건설 및 제조업 부문의 수요 둔화 영향으로 일본의 2023年 프라이머리 알루미늄 수입은 전년 대비 26% 감소한 103만톤으로 나타나. 이는 지난 1986年 이후 최저 수준이며, 심지어 COVID-19 팬데믹으로 인한 수요둔화를 기록한 지난 2020年의 117만톤에도 못 미치는 것이라고.

- 12月 칠레 Copper 생산 전년 동월 대비 동일 (RTRS) 현지 통계 당국(INE) 자료에 따르면, 세계 최대 생산국 칠레의 12月 Copper 생산은 전년과 동일한 495,537톤으로 집계돼. 참고로, 같은달 제조업 생산은 1.8% 감소한 것으로 나타나.

- 로이터, “작년 중국 알루미늄 수입 급증의 숨은 요인은 러시아産” (RTRS) 로이터 분석에 따르면, 2023年 중국의 알루미늄(unwrought aluminium) 수입은 전년 대비 두배 넘게 증가하고 지난 2021年의 158만톤에 약간 못 미치는 154만톤으로 나타난 바, 이는 러시아産 수입 증가에 따른 영향이라고. 즉, 전체 알루미늄 수입 규모에서 러시아産의 비중은 2021年과 2023年 각각 18%와 76%를 차지했는데, 우크라이나 침공에 따른 서방국가들의 對러 제재로 인해 중국과 러시아 양국간 알루미늄 시장 의존도가 점점 증가하고 있다는 것.

- WGC, “작년 글로벌 金 수요 전년 대비 5% 감소” (RTRS) WGC(World Gold Council) 자료에 따르면, 2023年 OTC 거래를 제외한 글로벌 金 수요는 전년 대비 5% 감소한 4,448.4톤으로 나타나. 한편, 지정학적인 그리고 경제적 측면의 불확실성(①계속되는 분쟁상황, ②무역긴장, ③전세계적으로 60건이 넘는 선거들 등)으로 말미암아 2024年의 경우 지난 10年 평균치와 비교해 여전히 강세를 기록할 것으로 전망한다고.

- WGC, “印 2024年 金 수요, 1분기 저조 불구 전년 대비 증가 전망” (RTRS) WGC(World Gold Council) 자료에 따르면, 보석류 판매 감소로 인한 1분기 침체에도 불구하고 시세상승에 대한 소비 측의 적응으로 인해 인도의 2024年 한해 전체 金 수요는 전년 대비 증가할 것으로 전망한다고. 한편, 2023年 인도의 金 수요는 시세가 사상최고치를 기록하면서 보석류 수요를 잠식함에 따라 전년 대비 3% 감소해 지난 2020年 이후 최저 수준인 747.5톤으로 나타나.

이베스트투자증권 제공