철강부문 스프레드 악화 및 인건비 상승 영향

국제유가·SMP 등 포스코인터 실적 부진 전망

내년 매출 영업이익 올해보다 소폭 증가 예상

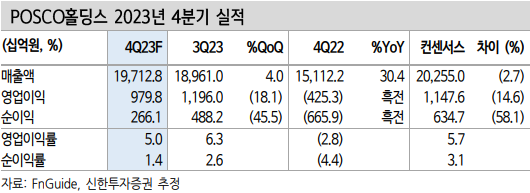

포스코홀딩스의 4분기 실적이 시장 기대치를 하회할 전망이다. 평균판매단가 하락과 스프레드 악화를 상쇄하지 못하고, 포스코 노조 파업 이후 인건비 상승 등으로 철강 부문 영업이익이 감소할 것으로 예상된다.

박광래 신한투자증권 연구위원은 27일 종목분석 리포트를 통해 이같이 밝혔다.

보고서에 따르면 포스코홀딩스의 올 4분기 연결기준 매출은 19조7000억 원, 영업이익은 9798억 원으로 시장 기대치인 매출 20조3000억 원, 영업이익 1조1500억 원을 하회할 전망이다.

매출은 전년 동기 대비 30.4%(4조6000억 원) 늘어났으며, 지난 3분기에 비해 4.0%(7510억 원) 증가한 수치다.

영업이익은 4253억 적자에서 흑자로 전환했다. 지난 3분기에 비해서는 18.1%(2162억 원) 감소했다.

수익성 지표인 영업이익률은 5.0%로 적자에서 흑자 전환했으며, 3분기 대비로는 1.3%p 하락했다.

이는 스프레드 악화와 인건비 상승으로 인한 비용으로 인한 철강 부문 영업이익 부진이 배경으로 꼽힌다.

박광래 연구위원은 “탄소강 판매량이 약 820만 톤으로 지난 3분기 대비 3.6% 증가하지만 이는 평균판매단가 하락과 투입원가 상승에 따른 스프레드 악화를 상쇄하기 역부족”이라며 “또 포스코 노조 파업 이후 인건비 상승 이슈가 4분기 비용에 반영됨에 따라 4분기 철강 부문 영업이익은 3분기 대비 하락이 예상된다”고 분석했다.

그린 인프라(Green Infra) 부문에서 영업이익도 전분기 대비 감소할 것이라는 전망이 나왔다. 국제유가 안정화와 전력도매가격(SMP) 하락 등으로 인해 포스코인터내셔널 실적이 부진할 것으로 예측했다.

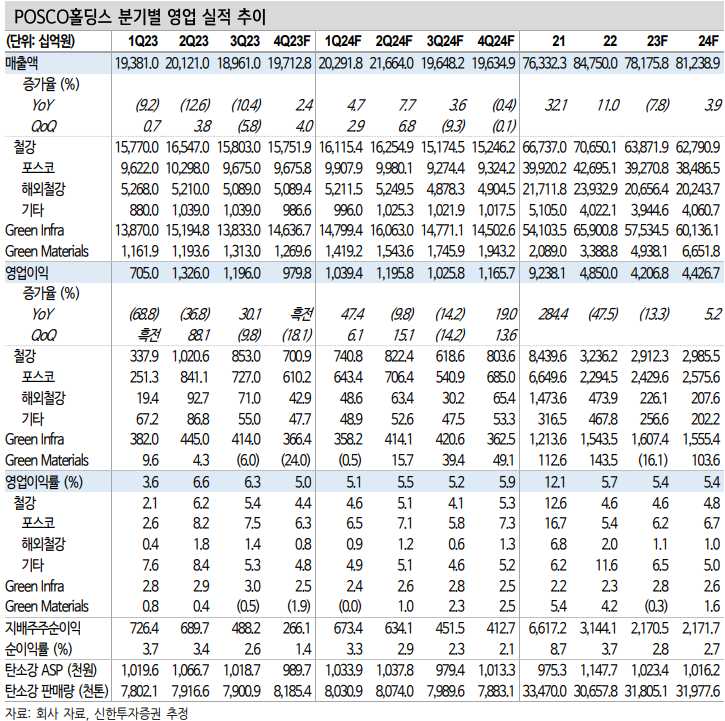

보고서에서는 내년도 실적도 함께 언급됐다. 포스코홀딩스 2024년 예상 매출은 81조2000억 원, 영업이익은 4조4000억 원으로 올해 대비 각각 3.9%, 5.2% 늘어날 것으로 내다봤다.

다만 박 연구위원은 “포스코그룹이 철강, 이차전지, 에너지 등 원자재 상승에 따른 수혜 사업들을 주로 영위하기 때문에 내년 국제유가 안정화 국면에서는 큰 폭의 증익이 어려울 것으로 보인다”고 분석했다.