세아베스틸의 올해 영업이익이 전년 대비 50% 이상 증가할 것으로 전망됐다. 작년3분기를 저점으로 분기손익이 개선되고 있고 판매량도 증가해 실적에 긍정적인 영향을 미칠 것으로 분석했다.

현대차투자증권 박현욱 연구원은 “1Q20 실적 개선, valuation 매력 충분” 이라는 보고서를 통해 이같이 밝혔다.

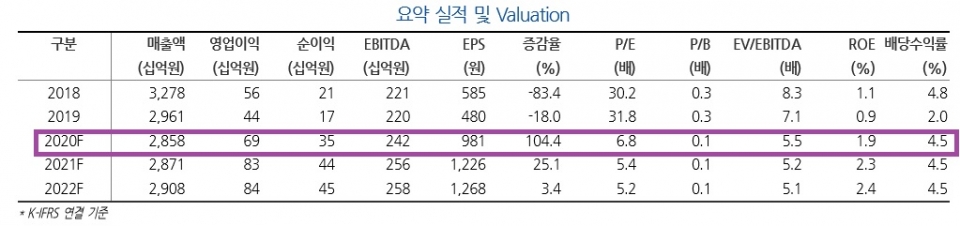

박연구원은 세아베스틸의 올해 연결기준 매출액은 2조8580억 원으로 전년 대비 3.5% 감소한 반면 영업이익은 692억 원으로 57.3% 증가할 것으로 예상했다. 이익률은 2.4%로 0.9%p 상승했다.

연구원은 작년 하반기 이후 특수강 판매량이 증가하고 있다고 설명했다. 이에 따라 작년 3분기부터 분기손익이 개선되고 있다고 분석했다. 여기에 더해 수입산 특수강 물량이 감소한 것이 실적에 긍정적인 효과를 나타낼 것으로 내다봤다. 실제 1~2월 수입산 물량은 전년 동기 대비 50% 감소했다.

또 연결자회사인 세아창원특수강의 경우 호실적을 이어나갈 것으로 분석했다. 작년 회사는 판매가 상승과 수익성 중심의 영업활동으로 영업이익이 7.1% 늘어났다.

저작권자 © 페로타임즈(FerroTimes) 무단전재 및 재배포 금지