철강산업 자금 고려, 하공정 이후 일관제철소 건설로 단계적 성장

2017년 소비 2200만톤, 순수입 1300만톤 전체 자급률 50% 내외

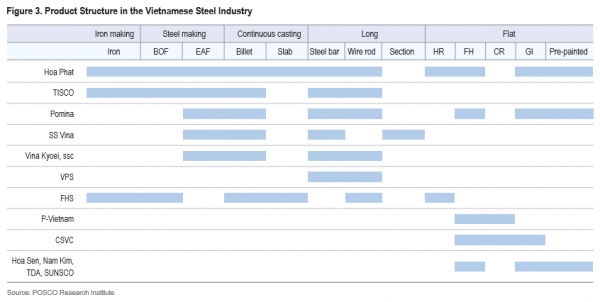

2017년 FHS 가동 후 철강산업 판도 급변, HR 생산 크게 늘려

국내 유일의 철강경제 전문 연구기관인 포스코경영연구원이 9월 8일 아시안스틸워치 제7호를 발행했다.

이번 호에서는 베트남 철강산업을 특집으로 다뤘다. 본지는 동남아 최대 성장지역으로 주목을 받고 있는 베트남 철강산업의 특징 및 향후 수요 전망을 번역, 정리해 게재한다.

특히 아시안스틸워치와 함께 지난 5월 말 한국무역협회의 베트남 철강산업 보고서도 함께 참고했다.

◆ 베트남의 경제 성장

2018년 베트남 경제성장률은 7.1%로 10년 만에 최고치를 기록했다. 2019년 1분기에도 6.8%를 기록해 국제통화기금(IMF)은 베트남 경제의 급성장 지속을 예상하고 있다.

베트남 경제성장 가속은 개혁개방 정책에 따른 자본축적과 외국의 직접투자(FDI)가 뒷받침하고 있다. 또한 세계무역기구(WTO) 가입 등 세계경제와의 통합도 성장을 가속화시키는 요인이다.

1995년 동남아국가연합(ASEAN), 2007년 세계무역기구(WTO)에 가입하면서 경제개혁과 산업구조 변화를 추구했다.

2010년 섬유와 의류산업에서 세계 중요 생산국으로 부상했다. 이후 산업구조 고도화를 위해 베트남은 화학, 전기, 건설, 자동차, 그리고 철강산업을 선택, 집중적으로 육성하기 시작했다.

◆ 베트남 경제성장의 특징

베트남의 지난 20년간 급속한 경제 성장은 정부의 성공적인 시장개방 결과물이다.

급격한 시장경제로의 전환은 베트남의 빠른 변화 동력이다. 베트남은 초기개발 단계에서 해외직접투자 (FDI) 유치로 1차 제조업인 의류, 신발 등 생활용품 생산자로 스스로 탈바꿈했다.

나아가 원자재와 부품 수입업자에서 중간 생산자로의 변화를 가능하게 했다. 기술과 경영 전문지식 확보를 통해 제조업의 중공업화로 발전했다. 베트남 경제는 현재 산업화 2단계에서 3단계로 도약하고 있다.

2000년대 이후 대규모 FDI가 유입되면서 연평균 경제성장률 6%를 넘어서는 꾸준한 성장을 기록했다. 이는 초기단계의 개혁을 추구하는 정부의 FDI 중심의 성장 전략 덕분이었다. 또한 풍부한 천연자원과 노동력은 충분한 성장잠재력이 되었다.

정치사회적 안정과 개선된 인프라, 동남아 내의 전략적 중요성은 베트남으로의 FDI 유입 요인이 되었다. 특히 베트남은 한국, 일본, 중국과의 긴밀한 협력으로 제조업 성장을 성공적으로 도모하였다.

◆ 베트남 철강산업의 발전

베트남 철강산업은 2000년대 들어 연평균 성장률 10%가 넘는 빠른 확장을 계속해 왔다. 시장개방 경제 도입과 민간 및 진출한 외국 기업들이 성장하면서 2000년대 이후 가속 성장하기 시작했다.

1990년대 베트남 정부는 VSC(Vietnam Steel Corporation) 등 국영 철강사를 보호하기 위해 독점 허용과 수입 제한 등의 정책을 폈다. 그러나 곧 국영철강사의 개혁과 독자적인 사업능력을 키우도록 독려했다.

일관제철소 건설 자금이 부족한 정부는 우선 판재류 하공정 설비부터 건설을 결정하였으며 그후 일관제철소를 건설키로 하였다. 이 단계적 접근법이 자본축적이 부족한 베트남 철강산업에 적합한 방법이었다.

상공정 부족을 보충하기 위해, 생산량 확충과 철강기술 확보에 필요한 시간을 벌기 위해 먼저 전기로(EAF)를 채택했다.

◆ 베트남 철강산업의 구조와 특성

동남아철강협회(SEAISA)에 따르면 2017년 베트남의 최종 철강재 소비는 2200만톤, 순수입은 1300만톤에 달했다.

생산능력이 부족한 베트남은 수입 의존도가 높다. 봉형강류가 전체 생산의 50% 이상을 차지하고 있다. 판재류 자급률은 48%에 불과해 870만톤의 열연강판과 150만톤의 후판 수입이 요구된다.

베트남 철강산업의 구조상 봉형강류와 판재류 생산업체들은 명확하게 구분된다.

포모사하틴스틸(FHS)이 시장에 진출한 2017년 이전 베트남에는 열연강판을 생산하는 일관제철소가 없어 전적으로 수입에 의존했다.

북부 베트남에서는 봉형강류가 주요 품목으로 호아팟그룹(HPG)이 주도하고 있다. 반면 남부에서는 도금과 도장 제품이 주를 이루지만 주로 건설용으로 사용된다.

2017년 일관제철소인 FHS가 완공되면서 베트남 철강산업의 판도가 급변했다. FHS는 현재 연간 700만톤의 생산능력을 갖추고 있는데 530만톤의 열연강판과 120만톤의 선재 생산능력으로 이뤄진다. FHS의 열연제품은 베트남 철강산업의 공급망을 강화하는 기회를 제공했다.

한편 봉형강 제조업체들도 판재류 시장에 도전하기 시작했다. HPG와 포미나 같은 봉형강류 업체들은 최근 도금과 도장강판 시장에 진입해 판재류 시장에서의 경쟁이 치열해지고 있다.

2018년 HPG는 연간 60만톤의 냉연강판과 50만톤의 도금강판, 12만톤의 컬러강판 설비를 가동하기 시작했다. 또한 포미나는 20만톤 냉연강판과 20만톤의 도금, 컬러강판 설비를 건설했다.

호아센(HSG, Hoa Sen Group)이나 남킴, TDA등의 도금 및 컬러강판 생산업체들 역시 설비 확장에 들어갔다. 특히 북베트남에 기반을 갖고 있는 HPG은 봉형강류 제조업체에서 일관제철소로 전환하기 위한 준비를 하고 있으며 최근 FHS에 이어 열연강판 설비를 건설 중이다.