2. 징예, 영국 브리티시스틸 인수…중국 철강사 해외로

3. 2020년 하반기 열연코일 가격 급등, 철근 가격 넘어서

4. 중국 10년 만에 순수입국 되다…수개월에 그쳤지만

5. 전 세계 조강 생산량 중 중국 비중 58%로 급증

6. 6개 제철소, 초저준위 배출(Ultra-low Emission) 기준 충족

7. 중국, 개정 철강 ‘치환증설’ 지침서 발행

8. 중국 친환경차 부양 정책, 트럭·NEV 판매 늘어

9. 주요 철강재 재고 12월 말 정상 수준 회복

10. 해외 수요 호조로 12월 중국 철강재 사상 최고가 ‘경신’

(편집자주)

2020년은 아마도 잊혀지지 않는 해가 될 것이다. 코로나19는 사람들의 일상생활에 변화를, 모든 국가경제에 도전을 초래했다. 중국의 철강산업도 예외 없이 동 시간에 걸쳐 회복력을 시험받았다. 어떤 측면에서는 환경오염 방지와 인수합병(M&A)과 같은 노력을 통해 가까스로 현상을 유지했다.

중국 최대 철강 정보망인 마이스틸(Mysteel)글로벌이 발표한 2020년 중국 철강산업의 10대 이슈를 동남아철강협회(SEAISI)가 정리했다.

1. M&A는 중국 철강산업의 규준, 바오우 조강 1억톤 돌파

중국은 철강산업의 집중력 강화 목표를 꾸준히 추진하고 있다. 상위 10개사의 조강 생산 비중 60%가 중국 정부의 목표다. 2020년 말까지 이 목표는 실현되지 못했다. 하지만 모든 면에서의 실패는 아니었다. 2016년부터 일련의 인수합병을 통해 중국 최대 철강사로 부상한 바오우철강그룹은 2020년 12월 23일 조강 생산 1억톤을 달성함으로써 공식적으로 세계 1위 철강사에 등극했음을 선언했다.

2016년 바오강그룹과 우한강철그룹의 합병으로 탄생한 바오우는 2019년 6월 중국 동부 안휘성의 마강그룹 지주 지분 51%를 확보했다. 2020년 하반기에는 중국 남서부 충칭강철그룹의 경영권을 인수했다. 이어서 북부 산시성의 중국 2위 스테인리스 제조업체인 타이위안강철그룹 지분 51%를 확보했다.

2. 징예, 영국 브리티시스틸 인수…중국 철강사 해외로

중국 북부 하북성의 민간 철강기업인 징예그룹이 2020년 3월 영국 브리티시스틸을 인수했다. 2016년 허베이강철의 세르비아 Smederevo스틸 인수 이후 중국 철강사들의 성공적인 해외 철강사 인수 리스트에 추가됐다.

이 거래는 2019년 11월 계약을 체결했다. 브리티시스틸의 Scunthorpe, Skinningrove, Teesside 공장과 자회사인 FN스틸과 TSP엔지니어링을 인수해 건설용 철강재, 레일, 프로파일과 선재 등 연간 450만톤 생산능력을 확보했다.

징예그룹은 연산 1200만톤의 생산능력을 보유하고 있으며 철근, 봉강, 열연강판, 중후판을 주로 생산한다. 말레이시아에 철근을 판매하면서 아세안 국가에 입지를 구축하고 있다.

하북성을 중심으로 생산능력이 축소되면서 많은 중국 철강사들이 유럽과 아세안, 특히 인도네시아와 말레이시아에서 투자 기회를 모색하고 있다. 인수합병이나 신예 제철소(Greenfield) 건설 등을 포함하고 있다.

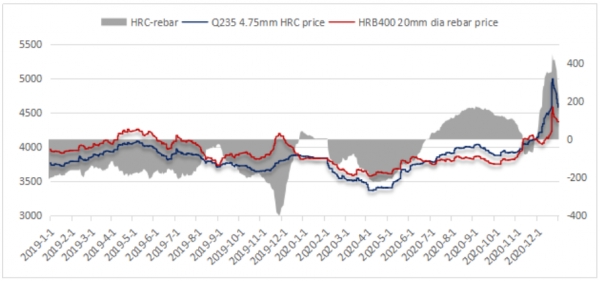

3. 2020년 하반기 열연코일 가격 급등, 철근 가격 넘어서

2020년 하반기 중국의 국내 열연강판(코일) 가격이 철근 가격을 넘어섰다. 대부분 중국 내 소비가 제일 큰 철근이 비싼 편이었다.

12월 22일 열연코일 4.75mm 가격은 2010년 7월 마이스틸의 가격 조사 이후 최고가인 톤당 4994위안(766달러)를 기혹했다. 중국 내 열연코일과 철근 가격 스프레드가 12월말 400위안(62달러)까지 크게 벌어졌다.

중국에서 코로나19가 어느 정도 통제되던 7~8월경부터 제조업의 생산회복이 광범위하게 이뤄졌고 특히 2~3개월 뒤인 10~11월 열연코일의 수요 급증으로 인해 열연코일 가격 폭등이 촉발됐다.

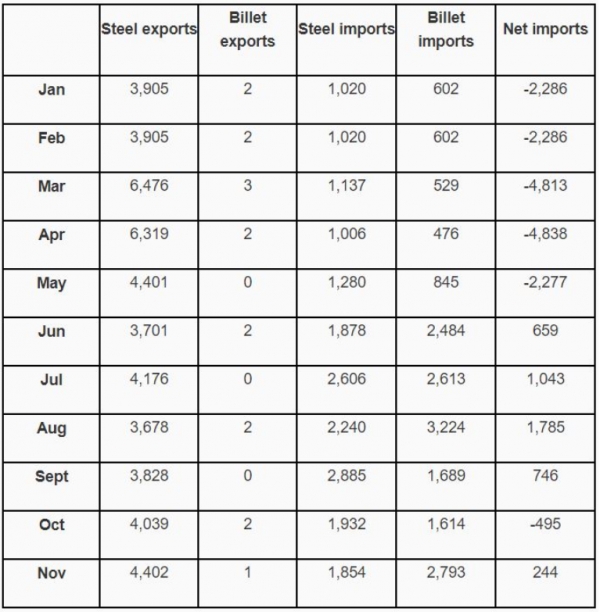

4. 중국 10년 만에 순수입국 되다…수개월에 그쳤지만

중국은 코로나19에 가장 먼저 대응하면서 10년 만에 철강 순수입국이 되었다. 비록 11월과 6~9월의 수개월 간이었지만.

중국강철공업협회(CISA)는 2020년 1년간 중국의 철강 수출은 전년 대비 15% 감소하는 반면 수입은 60% 급증할 것으로 전망했다. 순수출은 2019년 5000만톤에서 2020년에는 1500만톤으로 줄 것으로 보았다.

세계 철강산업에도 코로나19가 대유행하면서 2020년 중국은 통상적인 수출처인 아세안 국가들을 포함한 많은 국가들의 철강재 공급을 흡수했다.

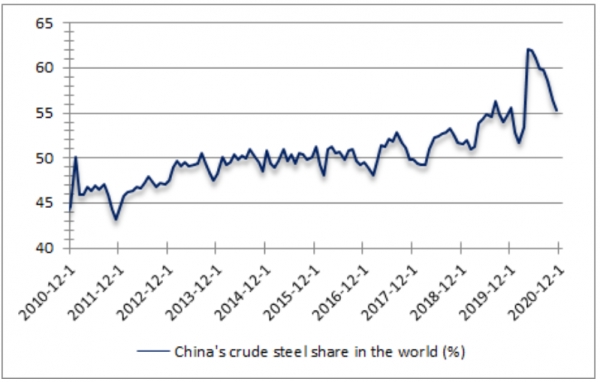

5. 전 세계 조강 생산량 중 중국 비중 58%로 급증

세계철강협회(WSA)는 코로나19로 세계 대부분의 국가에서 조강 생산량이 감소함에 따라 생산량을 유지한 중국의 세계 조강 생산 비중이 2019년 53.3%에서 2020년 1~11월 57.5%로 급증했다고 밝혔다.

중국 조강 생산량은 지난 4월부터 전년 동월 대비 증가하기 시작했으며 1~11월에는 전년대비 5.5% 증가한 9억6100만톤을 생산했다. 반면 전 세계 조강 생산량은 17억톤으로 전년 대비 1.3% 감소했다. 중국을 제외할 경우 전년 대비 9.2% 감소를 기록했다.

6. 6개 제철소, 초저준위 배출(Ultra-low Emission) 기준 충족

2020년 말 중국의 6개 일관제철소가 중국강철공업협회(CISA)로부터 2019년 4월 확정된 중국의 강력한 ‘초저준위 배출(Ultra-low Emission)’ 기준을 충족했다고 인정받았다. 중국이 철강산업의 대기오염 해소를 위한 노력이 성과를 거뒀다고 평가했다.

이 기준은 철강 생산 공정에서 미세먼지, 이산화황, 질소산화물 등 유해 대기오염 물질의 배출량을 제한하고 원료 재고 및 운송에 대한 요건도 규정하고 있다.

6개 일관제철소는 북부 하북성의 쇼우강퀸난강철, 쇼우강진탕연합강철, 딜롱스틸, 씬씽주철관, 샨시성 타이위안강철, 산동성의 산동강철그룹의 르자오제철소 등이다.

2020년 말까지 북경-천진-하북성 지역, 양자강 삼각주, 주강 삼각주, 펜웨이 평야 등 환경 민감지역 제철소의 60%가 초저준위 기준을 충족하도록 요청받았다. 2025년에는 다른 지역도 모두 기준을 충족해야 한다.

철강산업이 중국의 연간 탄소 배출량의 15% 이상을 차지하고 있기 때문에 중국이 2030년까지 탄소배출 정점을 찍고 2060년까지 탄소중립을 실현하겠다는 약속을 실현하는데 매우 중요한 역할을 할 것이다.

7. 중국, 개정 철강 ‘치환증설’ 지침서 발행

2020년 12월 중국 산업정보기술부(MIIT)는 철강산업의 ‘치환증설(Capacity Swap)’ 제도 개정판의 초안을 발표했다. 개정판에서는 대기오염에 취약한 지역의 경우 노후설비 폐쇄와 신규설비 증설 비율은 1.25대 1에서 1.5대 1로, 여타 지역의 경우 1.25대 1로 상향 조정됐다. 철강 생산능력 슬림화와 동시에 친환경강재 생산 촉진을 기대하고 있다. 인수합병에 의한 기술 및 산업 통합도 노리고 있다.

다만 용광로(고로) 기반의 제철제강 대신 전기로(EAF), 코렉스, 파이넥스, 하이스멜트 기반 제철제강 등 친환경 철강 생산 공정의 치환증설 비율은 1대 1로 유지하게 된다.

8. 중국 친환경차 부양 정책, 트럭·NEV 판매 늘어

2020년 1~11월 중국의 자동차 판매량은 2250만대로 전년 동기 대비 2.9% 감소에 그쳤다. 4월부터 8개월 연속 전년 대비 월간 판매량이 증가하면서 전년 대비 감소폭이 크게 줄었다. 중앙정부와 지방정부 모두의 일련의 자동차 부양 정책이 주원인이었다.

7월 신에너지차(NEV) 판매량은 전년 대비 3.9% 증가한 110만대를 기록했으며 11월에는 전년 대비 2배 가량 증가했다. NEV는 중국이 2022년까지 보조금과 구매세 면제를 2년 더 연장하기로 한데 따른 수혜를 입었다. 일부 지방 정부는 농촌에서 이러한 자동차 모델 판매 촉진을 포함한 추가 조치에 착수했다.

중국의 국내 트럭 판매량은 1~11월 430만대로 전년 대비 23.7% 증가했다. 이는 중국이 일부 환경민감 지역 도로에서 국가배출량 기준 배출가스 3단계를 충족하지 못하는 경유차 100만대를 폐기한 영향이 컸다.

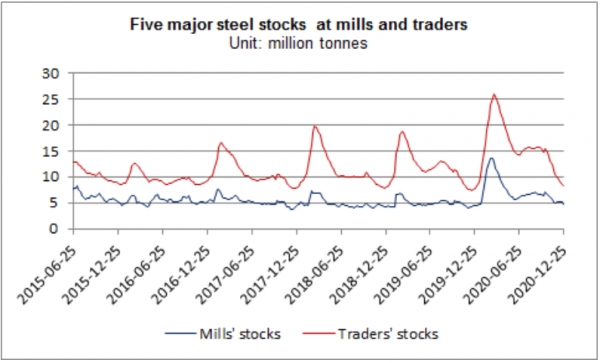

9. 주요 철강재 재고 12월 말 정상 수준 회복

중국의 생산업체 및 유통업체 재고가 4월부터 꾸준히 회복되면서 12월 말 기준 정상 수준에 도달했다. 코로나19 유행의 피해로부터 경제를 회복시키려는 정부의 노력이 크게 기여했다.

마이스틸이 중국 전역 237개 유통업체를 대상으로 조사한 결과, 철근, 봉강, 바인코일로 구성된 건설용 철강재의 하루 거래량은 2020년 1일 평균 19만9963톤으로 전년 대비 1일 1만6211톤, 8.8% 증가했다.

12월 23일 현재 중국 184개 철강사의 5대 철강재(철근, 와이어로드, 열연코일, 냉연코일, 중판) 재고는 전년 대비 5.7% 증가한 480만톤, 중국 35개 도시 거래량은 12월 24일 기준 830만톤으로 전년 대비 7.2% 증가했다.

10. 해외 수요 호조로 12월 중국 철강재 사상 최고가 ‘경신’

중국의 4.75mm 열연코일 가격은 12월 22일 기준 증치세 13%를 포함해 전월 대비 톤당 886위안, 전년 대비 1115위안까지 상승했다. 2010년 7월 마이스틸의 가격 조사 시작 이후 최고가를 경신했다.

12월이 계절적 비수기임에도 놀라운 상승세를 기록한 원인은 해외 시장에서의 수요 회복과 철광석, 철스크랩(고철), 철강재를 망라한 전 세계적인 가격 급등 탓으로 분석했다.

예를 들면 12월 한 달동안 SS400 4.75mm 열연코일의 중국 수출가격은 천진항에서 11월보다 톤당 111달러 급등한 680달러를 기록했다. 미국에서의 열연코일 가격은 드디어 1천달러를 넘어섰다.