신규압연 설비 도입...철근 봉형강 시장 사업 확대

2분기 성적표 '우수'...영업이익 186% 급증

상반기 한국특수형강, 대양금속, 제일제강의 주인이 바뀌었다. 최근에는 대한제강이 YK스틸을 인수하며 철강 업계에 지각변동을 예고했다. 새롭게 짜여진 경영진들은 회사 재건과 미래 성장을 위한 투자를 활발히 진행하고 있다. 작년 KG동부제철을 품에 안은 KG그룹은 인수 반년 만에 흑자전환을 실현하며 이들 기업의 본보기가 됐다. 신 경영진들로 짜여진 기업의 주요 인물들과 2분기 실적을 짚어 봤다. [편집자주]

- 글 싣는 순서 -

[New CEO①] 한국특수형강 한길구 대표, 2Q 실적호조 '설비증설로 탄력'

[New CEO②] 대양금속 조상종 대표 '실무겸비' 전문경영인 발탁 '배팅'

[New CEO③] 제일제강 노금희 대표 '스마트팩토리' '유동성확보' 역점

한길구 대표이사, 박성우 대표이사 등 매직홀딩스 전 현직 대표 총 출동

한국특수형강은 4월 매직홀딩스가 지분 44.67%를 인수하며 최대주주에 올랐다. 한길구 대표이사, 박성우 대표이사를 신규선임하며 최대주주 인물들로 경영진을 구성했다. 또 대규모 신규설비를 도입해 철근 및 봉형강 사업을 확대한다.

한국특수형강은 4월 24일 최대주주가 매직홀딩스로 변경됐다. 이후 6월5일 임시주주총회를 통해 한길구 대표이사, 박성우 대표이사를 신규선임했다. 박세욱 부사장도 사내이사로 발탁했다.

한길구 대표는 경영총괄을 담당하며 회사를 이끈다. 한 대표는 KISCO홀딩스 사외이사로 2년 넘게 재직하며 철강업계 경험을 쌓았다. KISCO홀딩스는 한국철강, 환영철강공업 등의 지주회사로 철근사업이 매출의 90% 이상을 차지한다.

이 같은 경험을 바탕으로 철근을 비롯해 봉강, 형강을 모두 생산할 수 있는 멀티 설비를 한국특수형강에 도입하기로 결정했다. 최근 280억 원의 유상증자를 결정하며 자금 마련에 나섰다. 최대주주인 매직홀딩스와 계열사인 케이엔에스파트너스가 118억 원을 참여키로 했다.

한 대표는 한국특수형강의 지배구조상 최상위에 위치한 인물이다. 과거 매직홀딩스 최대주주 및 대표이사를 역임했다. 2019년말 기준 특수관계자들과 함께 매직홀딩스의 지분 95.73%를 보유하고 있다.

신규 선임된 박성우 대표이사는 압연사업 부문장을 맡았다. 또 박세욱 부사장은 경영기획 부문장을 맡아 한길구 대표를 보좌한다.

박성우 대표이사와 박세욱 부사장은 매직홀딩스에서 CEO, CFO 등 요직을 두루 거쳤다. 박성우 대표이사는 매직홀딩스 중국광주정남전자(유) 동사장을 지냈다. 과거 매직홀딩스 대표이사를 역임했다. 박세욱 부사장은 현재 매직홀딩스 대표이사로 재직 중이다.

기존의 자리를 연임한 임원들도 눈에 띄었다. 생산총괄부분장이였던 진병로 이사는 전무로 승진하며 압연부분본부장을 맡아 박성우 대표이사와 보폭을 맞춘다. 또 최인주 영업본부장(이사대우→이사 승진), 송영균 제강생산본부장(이사대우)도 기존의 보직을 유지하며 회사 재건에 힘을 보탠다.

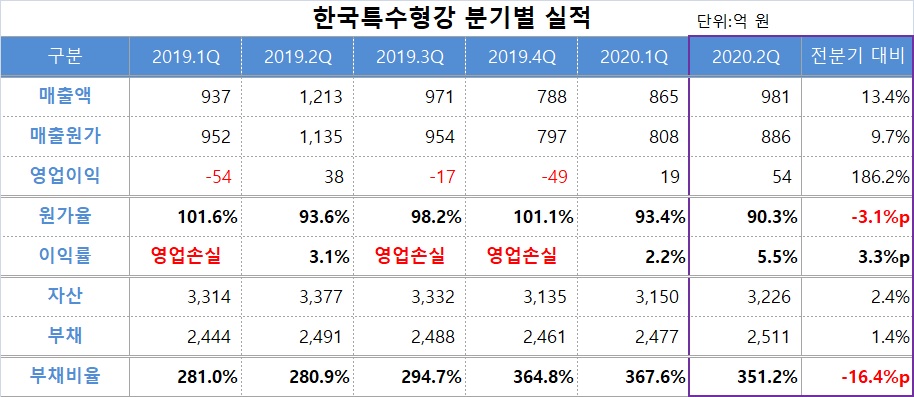

2분기 이익률 5% 회복...영업이익 186.2% 급증

최대주주의 변경은 4월 24일 이루어져 5개월이 경과했다. 신 경영진들은 한국특수형강의 2분기 실적을 크게 개선시켜 주목을 받았다.

한국특수형강의 2분기 매출액은 개별기준 981억 원으로 전분기 대비 13.4% 증가했다. 영업이익은 54억 원으로 186.2% 급증했다. 수익성지표인 영업이익률은 5.5%로 3.3%p 상승했다.

전년 동기 대비로는 영업이익이 43% 늘었다. 이익률은 2.4%p올랐다. 매출액은 19.1% 감소했다.

2분기 매출원가율은 90.3%로 전분기 대비 3.4%p 하락했다. 주 원료인 철스크랩(고철) 가격을 인하해 원가부담을 낮췄다.

한국특수형강은 고급철강재 개발로 고부가가치 제품의 생산 비중을 확대하고, 신수요 영역을 발굴해 실적을 개선시켰다.

재무건전성 지표인 부채비율은 351.2%로 고 위험군에 속했다. 부채비율은 통상 100% 이하를 안정적으로 본다. 다만 전분기 대비 16.4% 줄어 부담이 줄었다. 장·단기 차입금은 1969억 원으로 1.2% 감소했다.

설비투자 인수, 부채상환 등에 사용하는 현금성자산은 294억 원으로 97.3% 급증했다.