포스코 영업익 78.6% 급감…한때 적자

현대제철 작년부터 3개 분기 연속 손실

동국제강 열연소재 급락...봉형강 뒷받침

3분기 개선전망 중국발 가격 상승 훈풍

철강 및 수요산업 상반기 부진 만회 강행군

철강 ‘빅3’인 포스코 현대제철 동국제강은 2분기 실적 부진을 면치 못할 전망이다.

동국제강은 이례적으로 양대 고로에 비해 높은 수익성을 달성할 것으로 예측됐다. 열연 소재 가격 급락과 더불어 철근 등 봉형강 부문의 수익이 실적을 뒷받침했다는 분석이 나온다.

각 사마다 수익성 개선을 위한 내부적인 부담과 압박은 다르지 않다. 중국발 가격 상승 훈풍이 5월부터 시작됐다는 게 위안거리다. 포스코 등은 6월 일부 인상에 이어 7월 가격 인상을 단계적으로 실시하고 있다.

2분기 기업별 실적을 모두 저점을 찍을 전망이다. 포스코는 2분기 전체 흑자가 예상되나 5월은 창립 이래 첫 적자까지 우려됐다. 현대제철은 작년 4분기부터 3개 분기 연속 적자를 이어갈 것으로 관측됐다. 동국제강의 경우 최고 이익률을 거둘 전망이다. 하지만 실적 하락은 면치 못할 전망이다.

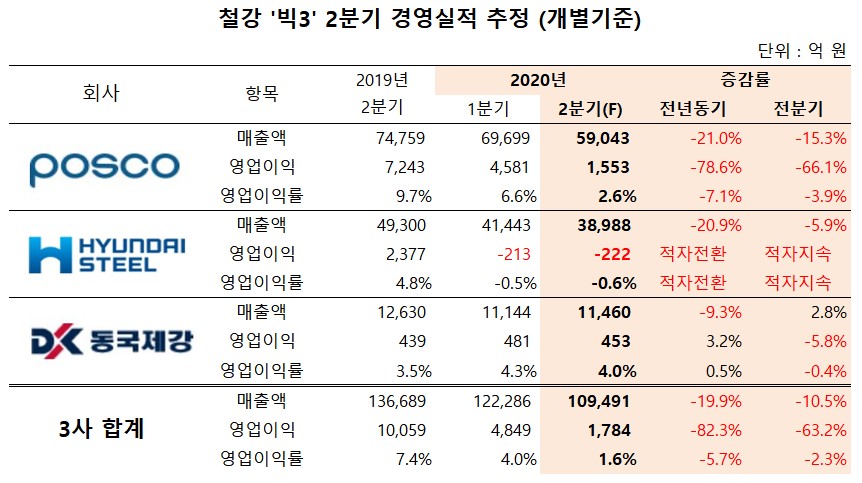

최근 3개월간 증권사 등에서 추정한 실적을 기준으로, 빅3의 2분기 개별 기준 매출은 10조9491억 원, 영업이익은 1784억 원에 그칠 전망이다. 전년 동기 대비 매출은 19.9% 감소하고, 영업이익은 무려 82.3% 급감할 것으로 예상됐다.

실적 집계는 각 사의 철강 부문을 최대한 맞비교하기 위해 개별실적을 기준으로 했다.

전 분기와 비교하면 매출과 영업이익은 10.5%, 63.2% 감소할 것으로 추정, 역대 최악으로 기록될 전망이다. 수익성 지표인 영업이익률은 1.6%로 나타났다.

기업별로 포스코는 매출 5조9043억 원, 영업이익 1553억 원으로 각각 추정됐다. 전년 동기 대비 21.0%, 78.6%씩 줄어든 수치다. 특히 코로나19 여파로 전 세계 자동차 공장이 문을 닫았던 5월은 손실 수준까지 치달았다. 영업이익률은 2.6%에 불과했다.

현대제철의 매출은 3조8988억 원으로 전년 동기 대비 20.9% 감소할 것으로 예측됐다. 영업손실은 222억 원으로 추정, 작년 4분기부터 3개 분기 연속 적자로 예상됐다.

동국제강 전망은 가장 좋다. 매출은 1조1460억 원으로 9.3% 줄어든 반면 영업이익은 3.2% 증가할 것으로 예측됐다. 영업이익률은 4.0%로 ‘빅3’ 중 가장 높은 수익성을 기록할 전망이다. 소재인 열연 가격이 올 초부터 급락세를 이어가면서 원가절감에 효과를 봤다. 주력 제품인 컬러강판 등은 상대적으로 급락 영향을 덜 받았다.

특히 철근 등 봉형강 부문의 호조는 전체 실적을 뒷받침했다는 평가다. 원료인 철스크랩(고철) 가격도 4월 중순까지 하락하는 등 부담을 덜어줬다.

업계 관계자는 “동국제강은 열연 소재 가격 하락과 봉형강 부문의 호조로 인해 고로사보다 오히려 여건이 나았다"면서 “포스코와 현대제철은 실적 기반인 자동차 부문의 추락이 실적 하락의 최대 원인”이라고 말했다.

3사의 실적은 3분기부터 개선될 것으로 전망되고 있다.

우선 글로벌 경제는 6월부터 단계적으로 가동되고 있다. 수요는 여전히 부진하다. 하지만 상반기 실적 부진을 겪은 철강 및 수요산업이 실적 부진을 만회하기 위한 움직임이 강하게 일어날 전망이다.

철강 가격은 중국발 상승에 훈풍이 국내로 유입되고 있다. 중국은 4월부터 가격 상승세가 계속됐다. 국내 시장에는 통상 1,2개월 뒤에 반영된다. 이에 포스코를 시작으로 6월과 7월 인상을 추진하고 있다.