대한제강의 올해 실적은 2008년 이후 최대치를 달성할 것으로 전망됐다. 와이케이스틸 인수로 가격 협상력을 높이고, 평택공장 설비투자를 통해 수익성이 상승할 것으로 분석됐다.

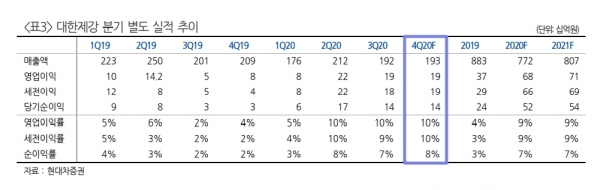

현대차증권 박현욱 연구원은 ‘08년 이후 사상 최대 실적 기대’의 보고서를 통해 대한제강의 올해 개별기준 영업이익을 678억 원으로 분석했다. 전년 동기 대비 83.7% 급증한 수치다. 이익률은 8.8%로 4.6%p 상승했다.

박현욱 연구원은 평택공장의 설비투자로 철근제품의 수익성이 상승할 것으로 전망했다. 또한 와이케이스틸 인수로 전후방 가격협상력이 강화될 것이란 기대감이 반영됐다.

다만 한국특수형강의 철근 시장 진출은 위협요인으로 꼽았다.

4분기 개별기준 매출액은 1925억 원으로 분석했다. 전년 동기 대비 8.1% 감소한 수치다. 반면 영업이익은 191억 원으로 151.3% 급증할 것으로 내다봤다. 영업이익률은 9.9%로 6.3%p 상승했다.

또한 박 연구원은 국내 철근 수요가 올해를 저점으로 내년부터 증가세로 전환될 것으로 예상했다. 이에 회사의 실적이 지속적으로 상승할 것으로 분석했다. 철스크랩 가격도 동반 상승할 것으로 전망했다.

저작권자 © 페로타임즈(FerroTimes) 무단전재 및 재배포 금지