미국 바이든 정부는 3월31일 세계 2차 대전 이후 단일 최대 규모(2조2500억 달러) 부양책인 이른 바 <American Jobs Plan 2021>를 발표했다. 삼성선물은 14일 보고서를 내고 니켈, 알루미늄, 구리 등 비철분야가 최대 수혜를 입을 것으로 분석했다.

보고서에 따르면 전기차 관련 수요는 구리, 니켈, 알루미늄에 호재로 작용하고 철도, 공항, 항만 유지 보수에는 철강, 구리 등 비철 전반에 긍정적일 것으로 분석됐다. 또 파이프라인 교체 수요는 구리 시장을, 부동산 부양책은 구리와 알루미늄 시장을 견일할 전망이다.

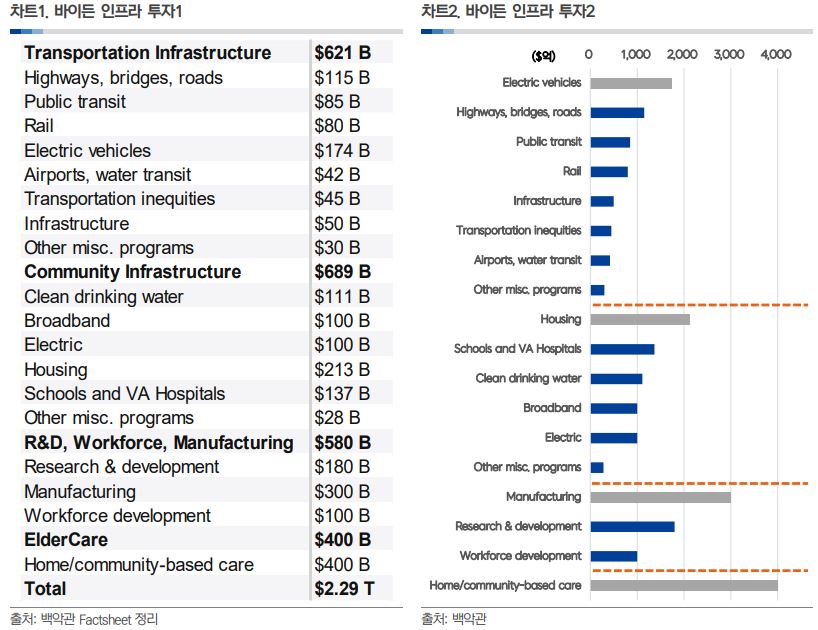

바이든 정부의 인프라 투자 계획

"전통+첨단 인프라 투자 새로운 활력 불어넣을 것"

지난 3월 31일 바이든 대통령은 세계 2차대전 이후 단일 최대 규모($2.25조) 부양책인 이른바 ‘American Jobs Plan 2021’을 발표했다. 법안 제목에서도 확인이 가능하듯 미국내 고용창출에 초점이 맞춰진 이번 법안은 전통 인프라 투자와 친환경 인프라 투자를 통해 경기를 활성화시켜 대규모 일자리 창출에 나설 것임을 강조했다.

이번 인프라 투자안에는 도로, 항구, 다리를 포함해, 초고속인터넷과 식수환경 개선, 전기차, 전력망 개선, 부동산 환경 개선, 제조업 서플라이 체인 보호 등 8년에 걸쳐 GDP 1% 가량의 재원이 투입되는 것을 목표로 세웠으며 여기에는 법인세 인상을 통한 자금조달 방안도 함께 포함되어 있다.

바이든 정부는 이번 인프라의 최소 40% 이상인 $1조 이상은 기후변화 관련 친환경법안에 쓰이길 기대한다고 밝혔다. 역대 최대 규모 인프라 투자안이라는 점과 전통 인프라 투자와 첨단 인프라 투자의 조합이 비철 시장에 새로운 활력을 불어넣어줄 것이라는 기대가 비철 시장의 중장기 수요 기대를 높이고 있다.

이번에 발표된 바이든 인프라 투자안 세부항목들을 살펴보고 비철 수혜 품목들 점검을 통해 장기적인 관점에서의 투자 기회를 모색해 보고자 한다. 먼저 비철 관련 수요가 늘어날 수 있는 카테고리들을 집중적으로 살펴보도록 하겠다.

인프라 투자 세부 항목들

①전기차 관련 수요 (구리, 니켈, 알루미늄)

이번 부양책의 핵심 사업인 교통인프라는 총 $6,210억 규모다. 그 중에서는 바이든 대통령의 주요 공약인 전기차 투자가 $1,740억으로 가장 많은 비중을 차지했다.

세부내역을 살펴보면, 미국산 전기차 구매에 대한 세금 공제와 보조금 지급, 내연기관차 공장의 EV 생산시설 지원을 비롯해, 전국적으로 2030년까지 총 50만곳의 전기차 충전소 건립과 대중교통버스 5만대, 스쿨버스 9.6만대, 미 우편국 차량(23만대) 등 40만대의 전기차 전환을 제안했다.

40만대의 신규 전기차 수요가 창출된다고 가정했을 때 일반 전기버스 한대당 평균 400kg의 구리, 100kg의 니켈, 800kg의 알루미늄 함유량을 가정하면 최소 약 각각 16만톤, 4만톤, 32만톤의 추가 수요가 발생할 전망이다.

또한 앞서 언급한 전기차 충전소에 필요한 충전기당 8kg 가량의 구리 수요(4천톤)를 비롯해 주변 전기선과 발전기 수요 등을 감안하면 약 1만톤 가량의 충전소 관련 추가 구리 수요가 발생할 것으로 예상된다.

② 철도, 그리고 공항, 항만 유지 보수 (철강, 구리, 비철 전반)

철도 관련 투자는 약 $800억 가량이 책정되었다. 바이든 정부는 의회에 수년간 방치되어오고 미뤄왔던 대대적인 유지보수와 신규 도시를 잇는 작업을 통해 안전성과 효율성을 추구하고자 했다.

미국내 전체 철로 길이는 총 25만km로 2위인 중국(15만km)을 압도한다(Railway-technology, 2020). 매년 1,000km씩 8년간 증설한다고 가정할 경우 (아직 철도 인프라가 부족한 중국은 매년 4,000km 증설을 목표) 전체 철도 길이의 3% 가량이 추가되며 미국내 선로 표준 규격인 55kg/m~65kg/m의 평균값을 적용했을 때 약 50만톤 가량의 철강 수요가 발생한다(다만 마찰로 인해 부식 방지를 위한 도금을 사용하지 않기 때문에 아연 관련 수요는 발생하지 않는다).

또한 선로의 파워케이블과 커뮤니케이션 케이블 구리 수요 증가가 예상되는데, 전기선 관련 수요는 1km당 10톤(Copper-Alliance)인 점을 감안하면 약 8만톤의 추가 수요가 예상되며 매년 1만톤의 추가 수요가 발생하는 셈인데 이는 미국 연간 구리 수요인 190만톤의 0.5% 가량이다.

또한 $250억 규모의 공항 유지 보수와 $170억 규모의 항만 유지 보수, $850억 규모의 버스정류장 유지보수 관련해서는 상세한 내용이 부재하긴 하지만 비철 전반에 대한 수요 증가가 예상된다.

③ 깨끗한 물-파이프 라인 교체 수요 (구리)

또다른 핵심 사업인 커뮤니티 인프라는 총 $6,890억 규모로 이중 상수도 관련 지출에 $1,111억이 책정됐다. 수십년 전만 하더라도 미국내 수도 파이프라인은 대부분 납 합유량이 높은 파이프였다.

연방식수법이 도입된 1986년 파이프라인의 “Lead Free” 기준 납 함유량 8% 이하였기 때문에, 2011년 실제로 법이 개정되어 납 함유량 0.25% 미만이 적용된 이전에 개설된 파이프라인 대부분은 납 함유량이 높다.

또한 시간이 지나면 녹이 슬면서 물에 납이 더 많이 녹아내리기 때문에 상수도 시설이 오래될수록 수돗물에서 납 함유량이 높은 결과를 초래하게 되었다.

납중독은 지속적으로 노출될 경우 간, 신장 손상, 지능 저하, 실명, 심한 경우 사망까지도 초래한다. EPA에 따르면. 매년 24만곳에서 노후 파이프라인 파손이 발생하며 1,800만명이 납 성분에 노출된 것으로 추정된다.

EPA가 권고한 식수 납 함유량 허용치는 15ppb(납 농도0.015 mg/L)다. 미국내에서는 단지 9개 주만 납 최소 납 함유량을 충족했다. 포트랜드(57,600ppb) 같이 심한 곳은 무려 허용치의 3,840배가 넘는 곳도 있다.

식수 파이프라인은 220만 마일로 납 함유량 문제가 있는 파이프라인 길이는 120만 마일 가량이다 구리파이프라인에 들어가는 구리 함유량은 99.9%이다. 마일당 2.5톤 가량의 구리가 필요로 하는 점을 감안했을 때, 현재 가장 많이 쓰이는 파이프라인 중 하나인 구리관으로 약 20%(24만Miles)를 교체한다고 가정할 경우, 8년간 약 60만톤으로 매년 7.5만톤 가량의 추가 수요가 발생할 것으로 예상된다. 매년 미국이 소모하는 전체 구리 수요의 4% 가량이다.

④전력 인프라-전력선 (철강, 구리, 알루미늄)

바이든 정부는 의회에 전력 관련 인프라 투자에 $1,000억을 배정해 줄 것을 요청했다. 지난번 한파로 인해 자체 지역 전력에만 의존하던 텍사스는 수주간 주 전체가 정전을 맞이하는 사태가 발생해 비상사태를 선포했고 이에 정치권에서는 기존 전력망에 대한 유지 보수를 포함해 고온과 저온에 견딜 수 있는 안정적인 망 구축에 초점을 맞출 예정이다.

미국내 전력망 캐파는 작년 기준 1,100GWs 수준이다. 바이든 정부는 최소 20GW이상의 전력망 구축과 수십개의 지역 전력망 추가에 대해 세금 면제를 단행할 것을 촉구했다.

EIA가 2020년말 발간한 자료에 따르면, 미국내 발전소는 총 7,300곳으로 고압전선은 약 16만 마일(≒25만km), 지역저압전선은 550만 마일(≒885만km)이 존재한다. 미국에서 고압전선은 구리선이 아닌 알루미늄과 철이 함유된 ACSR(Aluminum Conductor Steel-Reinforced) 계열을 주로 이용한다.

구리선은 알루미늄보다 열전도율이 40% 더 높고, 인장강도(끊어지지 않고 늘어나는 탄성)도 높지만 쓰이지 않는 이유는 장거리 전류 이동에 중점을 둔 고압 송전선의 특성상 알루미늄의 무게가 구리보다 가볍고 가격 측면에서도 저렴해 더 선호되기 때문이다.

고압선에는 전력 이동량에 따라 다양한 규격이 존재하는데 일반적으로 사용되는 고압송전선 기준으로 1km당 알루미늄 1.4톤과 철 282kg이 포함된다. 바이든 대통령의 바램대로 전체 전력의 2% 정도를 늘린다고 가정한다면 고압 전선은 최소 약 5,000km 길이가 늘어난다고 가정해볼 수 있다.

여기서 파생될 알루미늄 수요는 7,000톤, 철강 수요는 1,410톤 가량이다. 일반 구리선을 사용하는 지역 저압 전선의 경우 2%인 17.7만km가 추가되면, 미국에서 가장 널리 사용되는 AWG(American Wire Gauge)14를 기준으로 구리 함유량은 km당 17.78kg인 점을 감안해 계산하면 약 3,147톤의 추가 구리 수요가 발생할 수 있다.

⑤부동산 (구리, 알루미늄)

부동산 관련 인프라 정책도 비철 수요를 견인할 전망이다.

내용을 살펴보면 약 200만채의 거주지와 상업 시설을 만들고, 유지보수를 통해 주거환경을 개선하는데 총 $2,130억을 투자할 것이라고 했다. 부동산 산업은 6대 비철 시장에서 가장 큰 비중을 차지하는 산업이기도 하다.

미국구리협회 자료에 따르면 거주용 단독주택 한 채(2,100 제곱피트 기준)당 200kg, 다주택 한 채(1,000제곱피트 기준)당 126kg의 구리(대부분 전기선 관련 수요)가 들어간다.

약 100만채의 신규 주택 건설(단독주택과 다주택 각각 50%)을 가정할 경우 약 16.3만톤의 신규 구리 수요가 발생할 것으로 예상되며 유지 보수와 주변 인프라 관련 수요도 함께 기대된다.

알루미늄의 경우, 미국내 연간 알루미늄 소비량은 총 500만톤 가량인데, 이중 부동산 관련 수요(알루미늄 판넬, 합금 형태의 건축 자재 등)가 15%인 75만톤 가량이다. 한해 미국내 신축 건물수가 140만채 가량이고, 신규 건축 유지보수는 1% 수준에 불과하다는 점을 감안해 1채당 약 530kg 가량의 알루미늄 수요를 추산해볼 수 있다.

이 경우 약 53만톤의 알루미늄 수요가 발생할 수 있다. 이 외에도 주방가전에 사용되는 스테인리스 스틸의 원재료인 니켈 관련 수요와 철 골격의 부식 방지를 위한 아연 도금 수요도 기대해 볼 수 있다.

바이든의 인프라 투자안과 비철 수요

"바이든 인프라투자의 최대 수혜 비철은 구리"

결론적으로, 주요 비철 품목 중 바이든 인프라 투자안의 수혜를 입을 비철 품목은 구리, 알루미늄, 그리고 니켈이다.

그 중에서도 앞서 언급한 주요 수요처들에 구리가 모두 포함된 점을 감안했을때 구리를 가장 큰 수혜 품목이라 판단할 수 있다. 이번 인프라 투자안이 현실화될 경우 최소한 구리는 101만톤, 알루미늄은 85만톤 그리고 니켈은 4만톤 가량의 추가 수요가 발생할 것으로 예상된다.

전세계 연간 수요 대비로는 각각 4.3%, 1.4%, 2% 수준이다. 4월1일 공개된 바이든의 인프라 투자안은 공화당은 물론 민주당내에서도 반발이 있어 이대로 통과될 가능성은 낮다.

하지만 조율과정에서의 일부 미세조정은 있을지언정 큰 틀이 변하지는 않을 것으로 판단된다.

이번 보고서는 비철에 직접적으로 연관된 카테고리 위주로 추정하였기 때문에 다른 부수적인 수요들과 낙수 효과에 의한 간접 수요 창출까지 감안하면 실제 수요는 더욱 클 가능성이 높다.

또한 수요 추정에 있어서 명확하게 설명되지 않은 부분에 대해 필자의 자의적 판단이 들어가 있는 만큼 수요 예측의 한계 또한 존재한다. 그럼에도 불구하고 $2.25조라는 역대 최대 규모의 인프라 투자에서 주요 비철들의 전반적인 수요에 얼마나 영향을 미칠지에 대해 대략적으로 추정해 보는 것에 의의를 두었다.

삼성선물 제공