[이경주의 IPO]는 최근 국내에서 주목받는 기업공개(IPO)와 관련한 핵심 이슈를 연재 보도합니다.

◆이경주 대표는 한양대학교 신문방송학과를 졸업, 더벨 산업부에서 유통, 운송, 전자, 자본시장부(IPO)에서 취재 경험을 쌓았다. 현재 자본시장 콘텐츠 전문 매체인 '딜스토리'를 운영하고 있다.

"청약 때 배정받은 주식이 워낙 적어 상장 이후 추가 매집을 하고 있다. 포워드 주가수익비율(PER)을 감안하면 저평가 매력이 돋보인다."

에이피알 기업공개(IPO) 기관수요예측에 참여한 한 기관투자자의 평가다. 뷰티업계 게임체인저로 불리는 에이피알은 상장 한 후 주가가 예상 외로 탄력을 받지 못하고 있다. 공모주 시장이 과열된 상황에서 에이피알은 펀더멘털로 무장한 ‘대어’로 평가됐었기에 현재 분위기는 대다수 예상치 못했다.

업계에선 에이피알에 엑시트(자금회수)를 해야 할 재무적투자자들이 상당한 것에 따른 오버행(매각대기 물량 출회) 공포심이 주가를 짓누르고 있는 것으로 본다. 오버행이 해소되면 상승 랠리가 시작될 것이란 관측이다. 이에 일부 기관들은 지금을 저가 매수의 기회로 보고 있다.

◇ 상장 2개월 뒤 유통물량 60%…주가 펀더멘털 역행하는 이유

에이피알은 올 2월 26일 공모가 25만원으로 상장했다. 약 한 달이 지난 이달 25일 종가는 26만9000원인데 공모가에 비해선 7.6% 오른 가격이다. 공모 당시 기관들 사이에서 최선호주로 평가 받았음을 감안하면 주가가 예상외로 탄력을 받지 못하고 있다.

현재 공모주 시장은 과열된 상태로 공모가가 작년 12월 이후로 희망밴드 상단을 초과한 가격으로 대다수 정해지고 있다. 그럼에도 상장일에 주가가 폭등하고 한동안 고수익률이 유지된다. 과열의 단초가 된 작년 12월 케이엔에스 이후로 현재까지 총 17건의 상장이 있었는데 상장일 평균 수익률이 공모가 대비 151.4%였다. 현재 종가(이달 25일) 기준 평균수익률은 65.3%다.

에이피알 수익률이 평균치를 크게 밑도는 건 공모액이 947억원으로 올 들어 가장 큰 딜이었던 영향이 있다. 공모액이 클수록 주가변동폭이 작다. 에이피알을 제외한 올 12건의 IPO 평균 공모액은 274억원이다.

무엇보다 엑시트를 해야 할 FI가 많은 것이 직접적인 이유다. 에이피알은 상장일 유통가능물량 비중이 36.85%였다. 그런데 대다수가 공모주주가 아닌 FI 보유물량이었다. 기존주주 유통가능물량 비중이 32.85%고, 공모주주는 4%에 그쳤다.

FI들은 상장일 직후 엑시트 유인이 컸다. 공모가(25만원)가 희망밴드 상단(20만원)보다 25% 높게 설정됐기 때문이다. 시가총액(밸류)이 무려 공모가 기준 1조8960억원으로 형성됐다. 에이피알이 마지막 투자유치인 2023년 3월 프리IPO를 했을 때 밸류가 약 7000억원이었던 것과 비교하면 2.7배 높아졌다. 프리IPO 전에 시리즈투자를 했던 FI들은 수익률이 훨씬 크다.

공모가 수준만으로도 FI들에겐 일확천금의 기회인데 상장일엔 주가가 공모가 대비 78%나 치솟았다. 이후 급격히 주가가 하향 조정된 이유다.

여기에 추가 오버행으로 인한 공포심도 주가에 영향을 주고 있다. FI들은 잔여지분에 대해서 1~2개월 보호예수를 걸었다. 1개월뒤 추가로 풀리는 유통물량비중이 11.53%, 2개월뒤는 11.68%다. 누적유통물량비중은 상장일 36.85%에서 1개월뒤 48.38%, 2개월뒤 60.06%까지 높아진다.

◇ 현재 PER 25배, 1년 뒤 기준으론 18배

주가가 FI 탓에 예상보다 오르지 않으면서 청약에 참여했던 기관들은 오히려 매수 기회를 노리고 있다. 에이피알은 기관 입장에선 의무보유확약을 걸어서라도 배정받아야 할 최선호주 중 하나였다. 총 1969개 기관이 청약했는데, 배정 후 기준 의무보유확약 비중이 52.21%에 달했다. 비슷한 시기 청약을 했던 다른 경쟁딜들은 확약비중이 10%가 안되는 곳이 대다수다.

워낙 많은 기관이 참여한 탓에 배정주식수는 기관당 평균 105주밖에 되지 않는다. 금액으로는 평균 2646만원에 그친다. 주가가 공모가와 비슷하게 유지되자 추가 매집을 하려는 이유다.

앞선 기관투자자는 “펀더멘털에 대한 신뢰가 큰 몇 안되는 발행사인데 배정받은 주식수가 워낙 적어 상장 이후에도 매수 유인이 크다”며 “FI 추가 출회물량로 인해 주가가 더 낮아질 수 있어서 매수 타이밍에 대해 서로 눈치게임을 하고 있을 뿐”이라고 말했다.

기관들은 현재 밸류가 성장성을 감안하면 저렴한 것으로 보고 있다. 공모가 기준 시가총액(1조8960억원)은 최근 결산 완료한 작년 순이익 815억원에 대입하면 주가수익비율(PER)이 23.26배다. 이달 26일 기준 시가총액(2조402억원) 상으론 PER이 25배다.

에이피알은 개인용 피부미용 기기 국내외 시장 개척자로 뷰티업계 게임체인저로 평가받는다. 브랜드명은 '메디큐브 에이지알(AGE-R)'이다. 이에 일부 기관들은 30배 수준의 PER까지 수용할 수 있다는 입장이다. 국내 병원용 피부미용 기기 선두주자인 클래시스와 하이로닉 등이 증시에서 30배 이상 멀티플을 받고 있는 것이 근거다. 에이피알 공모 당시 클래시스 PER은 31.63배, 하이로닉은 36.03배였다.

시가총액이 2조4000억원대로 에이피알보다 큰 클래시스는 주력은 병원용이지만 개인용 시장 진출도 준비하고 있다. 에이피알은 이미 개인용 시장을 개화해 주도하고 있다. 에이피알을 개인용 '대장주'로 볼 수 있기 때문에 30배 수준의 멀티플을 인정할 수 있다고 본다.

특히 에이피알은 ‘성장’이 현재 진행형이다. 1년 뒤 예상 순이익을 기준으로 하는 포워드PER로 보면 현재 주가가 더 저렴하다. 에이피알은 지난해 연결기준 매출 5238억원, 영업이익 1042억원을 기록했다. 전년에 비해 매출(3977억원)은 31.7%, 영업이익(392억원)은 165.6% 늘었다.

2021년 초 출시한 에이지알 시리즈 판매에 탄력이 붙은 결과다. 지난해 국내외에서 105만대가 팔렸는데 2022년(60만대)대비 75% 증가했다. 지난해 에이지알 매출액은 2162억원으로 전체의 41%를 차지하고 있다.

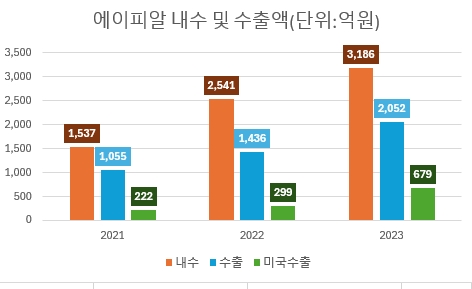

특히 국내보다 시장규모가 큰 해외에서도 에이지알이 잘팔리고 있다는 것이 성장기대감을 높이는 요인이다. 지난해 에이피알 내수매출(3186억원)은 전년(2541억원)에 비해 25% 늘었는데, 같은 기간 수출액은 1436억원에서 2052억원으로 42.9% 증가했다. 수출액 증가율이 내수를 크게 웃돌고 있다.

해외 중에서도 뷰티기기 최대시장인 미국이 성장을 주도하고 있다. 같은 기간 미국매출은 299억원에서 679억원으로 127% 증가했다. 이에 기관들이 가장 중점적으로 모니터링하고 있는 체크 포인트도 미국 매출이다. 에이피알은 올 2분기 중에 2세대 에이지알 시리즈를 미국에 본격런칭 할 계획인데 호조를 보일 경우, 올해도 큰 폭의 성장을 확정하게 된다.

이에 에이피알은 공모 당시 기관IR을 통해 올해 예상매출은 8000억원, 영업이익은 1600억원으로 제시한 것으로 알려졌다. 증권사들은 보다 보수적으로 보고 있다. NH투자증권과 한국투자증권, 미래에셋증권, 다올투자증권, 상상인증권 등이 상장 이후 낸 보고서 기준, 5개 증권사가 내다본 올 영업이익 평균치는 1472억원이다.

증권가 예상치를 기반으로 한 올 예상 순이익은 1100억~1200억원이다. 영업이익의 78% 수준을 순이익으로 추정한 결과다. 2022년 순이익(815억원)이 영업이익(1042억원)의 78%였다. 올 예상 순이익 1100억원을 현재 밸류(2조402억원)에 대입한 포워드PER은 18.5배다.

30배까지 수용 가능한 에퀴티스토리를 갖추고 있는데 현재는 FI 엑시트 탓에 18.5배 수준으로 거래되고 있다. 앞선 기관투자자는 “매수 후 장기보유할 수 있는 체력만 있다면 중장기적으로 50% 수준의 수익률을 기대할 수 있는 가격대”라고 말했다.