철강 선행지표 PMI) 2월 쾌조 지속

13차 실행 2016년 급등 재연 관심↑

내수 호조 기반 조강생산 최대치 관측

재고증가 하락요인…2분기 조정 의견

하반기~내년까지 업황 호조 전개 가능

중국은 올해 ‘포스트 코로나’ 국면이 전개되면서 전 세계 철강 업황을 상승으로 강하게 견인하고 있다. 최근 양회를 전후로 급등락을 반복하면서 시장의 불안감도 함께 키우고 있다. 시장에서의 급등에 대한 피로감과 급락 리스크에 대한 우려감은 시간이 갈수록 늘어난다. 이미 사상 최고 수준까지 올랐고, 그 이상의 경험이 없는 상태여서 더 그렇다. 10년 만에 돌아온 호황 국면이 이어질 가능성도 있다. WSD는 올해 하반기부터 내년 중 열연 1000달러 시대를 예고하기도 했다.

중국은 올해는 14차 5개년 계획이 실행되는 첫해이자, 공산당 창당 100주년이 되는 해여서 의미가 깊다. 중국은 미국을 넘어 세계 최강국이 되겠다는 목표롤 골자로 과학기술 자립, 자주적 산업망 구축 등 독자생존에 초점을 맞춰 5개년(2021~2025년) 계획을 승인할 전망이다. 아울러 2035년 국내총생산(GDP) 현재의 두 배 확대, 인프라 투자 확대, 도시권 교통망 구축, 신에너지, 가전 소비 진작, 출산율 제고 등의 핵심 사안이 양회에서 논의된다. 이 같은 정책 기조는 철강 건설 등을 작년보다 활성화하는 데 효과가 있을 것이라는 게 지배적인 관측이다. 중국 시장의 흐름을 3월 현재까지 보도를 통해 짚어봤다. [편집자주]

철강가격 兩會 전후 냉온탕

중국의 철강 내수 가격은 양회(兩會)를 전후로 급등락을 반복했다. 시장의 불안감을 키우는 요인으로 업계는 지목한다.

3일 상해에서 철근 내수 가격은 톤당 4770위안으로 전날보다 160위안(25달러) 급등했다. 열연은 5100위안으로 150위안 올랐다. 선재 역시 160위안의 상승폭을 기록했고, 냉연 및 도금재는 모두 80위안, 후판은 70위안 올랐다. 열연과 후판은 모두 5000위안을 돌파했다.

양회가 개막된 직후 5일 가격은 다시 급락한 이후 8일은 또다시 상승으로 회복했다. 8일 철근 내수 가격은 4740위안으로 5일 대비 80위안 상승했고, 열연은 5050위안으로 무려 110위안이나 급등했다. 냉연은 5710위안으로 60위안, 도금재는 5970위안으로 80위안 상승했다. 후판은 20위안 올라 다시 5000위안을 회복했다.

사강강철은 지난주 초 내놓은 한국향 오퍼 가격을 하루 만에 상향 조정했다. 3일 10.0mm 철근 오퍼 가격은 CFR 톤당 705달러였다. 하루 전인 2일 695달러에서 10달러 인상했다. 본계강철은 같은 날 한국향 열연 오퍼 가격을 CFR 톤당 750달러 낸 뒤 하루만인 3일 FOB 톤당 765달러로 인상해 다시 오퍼했다.

선행지표 “악재는 없다”

철강 가격은 이미 사상 최고 수준으로 오르면서 시장의 불안감으로 나타나고 있다. 중국 가격이 급등락을 반복하면서 단기고점에 대한 인식이 늘어나는 것이다. 급락 리스크도 우려한다. 이와 달리 시장 선행지표는 매우 긍정적이다. 겨울철 생산은 이례적으로 늘어났는데 이는 시장 수요에 대한 자신감이 반영되고 있다는 평가다.

실제 CSLPC(CFLP Steel Logistics Professional Committee) 발표에 따르면 철강 수요 선행지표인 구매관리자지수(PMI)는 2월 48.6을 기록했다. 전월 대비 4.3포인트 상승했다. CSLPC는 "철강 시장은 춘절 연휴에도 불구하고 완만한 회복세를 보였고, 연휴 이후 국내 철강 수요는 개선되고 해외는 크게 증가했다"고 평가했다. 이어 "3월 수요는 더 강세를 보이고, 재고는 빠르게 증가할 것"이라며 "철강 가격이 급등하면서 철광석도 높은 수준을 유지할 것"이라고 내다봤다.

당장 3월 시장에서 하락 리스크는 크지 않다. 우선 코로나19와 겨울철 혹한 등으로 폐쇄됐던 건설 현장이 가동되고, 제조업 역시 자동차를 중심으로 강세가 나타난다. 철근과 선재의 경우 3,4월은 전통적인 성수기를 맞는다.

반대로 생산과 공급은 제한되고 있다. 양회 기간에는 각 종 위험요소를 최소화하기 위해 철강은 물론 건설, 교통 물류 등의 제한 조치도 뒤따른다. 중국 정부는 이미 북경에서 155km 내에 위치한 당산시 제철소를 포함한 일부 기업들에 대한 생산규제 조치를 내렸다. 매년 3월에 열리는 양회 때마다 대기오염을 줄이기 위해 내려지는 통상적인 절차이기도 하다. 올해도 건설현장, 트럭 등 물류를 통해 발생하는 비산먼지를 줄이기 위해 규제가 예상된다.

13차 5개년 실행 2016년 급등 재연에 관심

13차 5개년 계획이 실행됐던 2016년 철강 시장은 현재 업황에 시사하는 바가 크다. 2016년 열연 오퍼 가격은 1월 250달러 수준에서 양회를 앞둔 2월 말 300달러까지 상승했다. 이는 양회가 진행되는 3월에만 50달러 이상 급등한 370달러, 4월은 450달러 이상까지 폭등했다.

추가 급등 가능성은 현실성 있게 거론된다. 무엇보다 산업활동에 대한 규제는 공급에 차질을 줄 우려가 있다는 지적이 나온다. 정부의 철강생산 규제로 인해 철강 수급은 현재보다 타이트하게 전개될 것으로 관측된다. 수요는 중국 호조에 더해 성수기 효과로 증가할 전망이다.

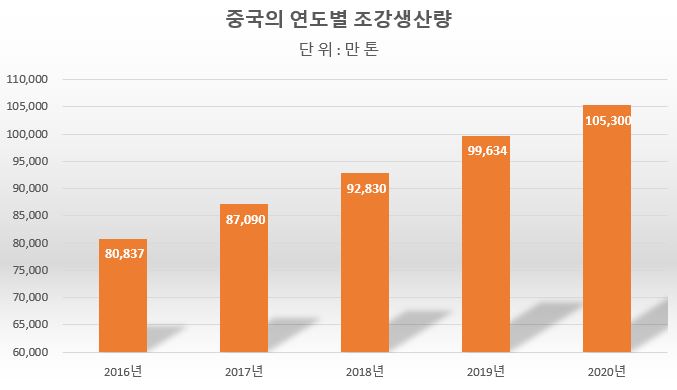

중국 사상 최대치 생산 관측

중국의 올해 조강생산량은 수요 호조를 배경으로 사상 최대치였던 작년 10억 톤마저 넘어설 기세다. 세계철강협회(WSA) 자료에 따르면 중국의 1월 조강생산량은 9020만 톤으로 전년 동월 대비 6.8%(570만 톤) 증가했다. 작년 1월이 코로나19 영향이 없었다는 점을 감안하면 매우 높은 수치다.

2월 생산량도 월 기준 최대치를 기록할 전망이다. 실제 중국강철공업협회(CISA)가 최근 집계한 자료에 따르면 11~20일 하루 평균 조강생산량은 228만2000톤으로 전년 동기 대비 24% 급증했다. 춘절 연휴에도 불구하고 생산량은 이례적으로 불어났다. 앞서 2월 1~10일과 비교해도 5.9% 증가했다.

작년 조강생산량은 사상 최대치인 10억5300만 톤으로 잠정 집계됐고, 국가통계국은 최근 10억6476만 톤을 최종 기록했다고 밝혔다. 현 추세라면 작년 수준을 넘어설 가능성이 높다.

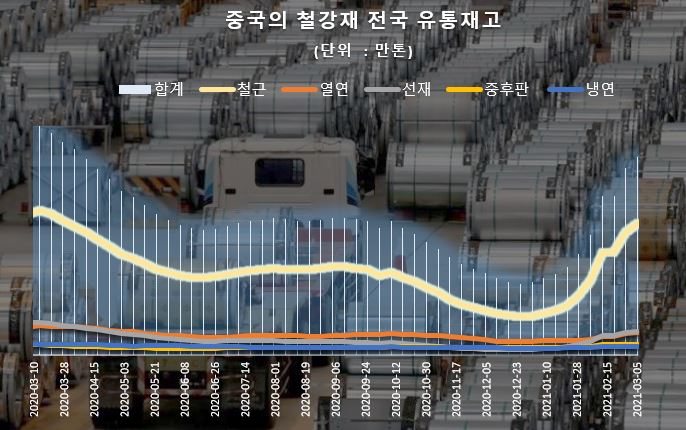

하방압력 키우는 철광석 철강재고 증가

철광석 및 철강 재고가 증가하고 있다는 점은 눈여겨볼 만하다.

5일 45개 항구의 수입 철광석 재고는 1억2790만 톤을 기록했다. 12월 1억2420만 톤에서 3개월째 증가세다. 작년 2월과 3월 말 재고는 1억2170만 톤, 1억1700만 톤이었다. 현재 재고는 작년 수준을 웃돈다. 중국의 올해 생산량은 작년 수준으로 제한될 것이라는 전망을 전제로 하면, 재고는 어느 정도 안정된 것으로 평가할 수 있다.

특히 고로사들의 원가부담이 큰 상태여서 추가 상승에 대한 저항이 예상된다. 철강재 가격은 3월까지 상승세가 거셌지만, 이후로는 둔화될 가능성이 있다. 철광석 가격이 조정될 것으로 예상되는 이유다.

실제 중국의 철광석 가격은 4일 177.9달러로 10년 만에 최고점을 기록한 이후 5일 174.2달러로 떨어졌다. 원료탄(강점결탄)의 경우 5일 214.5달러로 2월 말 대비 1.8%(2.7달러) 하락했다.

철강재 재고는 연초부터 현재까지 매주 증가세를 기록했다. 마이스틸 자료에 따르면 5대 철강재(철근 열연 선재 냉연 중후판) 유통 재고는 5일 기준 2768만 톤으로 작년 말 1003만 톤에서 2.8배 규모로 불어났다.

반면 재고는 오히려 부족하다는 평가도 나온다. 실제 5대 철강재 재고는 작년 3월 첫 주(3123만 톤)에 비해 적은 상황이다. 중국강철공업협회(CISA) 자료를 보면, 철강 회원사들이 보유한 철강재고는 지난달 11~20일 기준 1755만 톤이었다. 앞서 1~10일보다 21.3% 감소했고, 1년 전(2134만 톤)과 비교하면 17.8% 줄어든 수치다. 유통재고 역시 작년보다 적다.

2분기 하락 조정 가능성

중국의 철강 가격은 당분간 강세가 뒷받침될 것이란 의견으로 좁혀진다. 국내외 전문기관들은 중국의 호조는 2021년까지 이어지면서 세계 시장 회복에 따른 수요증가를 견인하고 있다는 데 의견을 같이 한다. 글로벌 전역에서도 코로나19 회복세가 강하게 나타나고 있다. 미국과 유럽은 공급부족이 심화된 상태로 유지되고 있다. 최소 상반기까지 해소되기 어렵다는 지적은 설득력을 얻는다.

하락 조정은 2분기 내 나타날 가능성에 주목된다. 글로벌 철강전문 분석기관인 WSD는 지난 1월 말 전망 보고서에서 2분기 열연 가격은 560달러(글로벌 580달러)까지 떨어질 것으로 예측했다. 이 같은 전망 외에도 ▲철강 공급 부족의 완화 ▲수요업체의 재고확보 및 안정 ▲철광석 공급 증가에 따른 원료 하향 안정화 등으로 한 차례 조정 국면이 예상되고 있다.

하반기부터 내년까지 업황은 다시 상승국면을 기대해 볼 만하다. WSD는 지난 보고서에서 중국의 생산이 억제되고, 코로나19 충격에서 완전히 벗어난 각 국 정부의 인프라 투자 등 재정 지출 여력이 확대되면서 ‘열연 1000달러’까지 이르는 등 폭발적인 가격 상승국면을 맞이할 수도 있다고 언급하기도 했다.