동남아시아의 철강 수요는 성장 추세에 있는 반면 공급은 과잉상태로 전개될 것으로 우려된다. 철강 수출은 급증 추세인 반면 수입은 감소하고 있다. 동남아는 우리나라의 주요 수출 대상국 중 하나로 작년 감소로 전환한 데 이어 올해까지 감소세가 이어지고 있다.

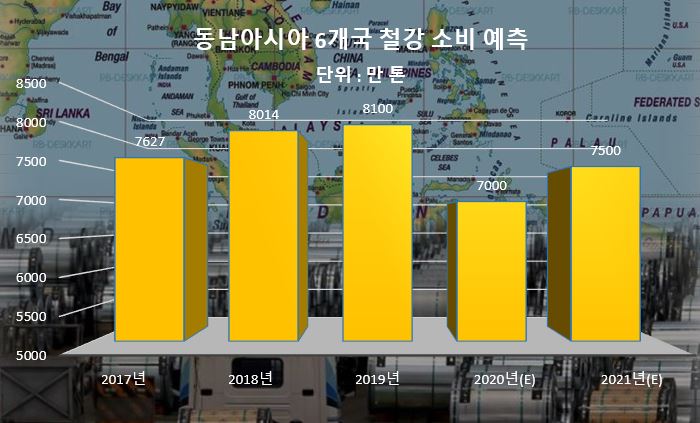

동남아철강협회에 따르면 인도네시아, 말레이시아, 필리핀, 싱가포르, 태국, 베트남 등 동남아 6개국의 철강 소비는 올해 7200만 톤에서 7500만 톤에 이를 것으로 전망된다.

당초 2020년 추정치인 7000만 톤보다 2.9%에서 7.1%까지 늘어난 수치다.

정점을 찍었던 2019년 8100만 톤에 비하면 12% 이상 떨어진다.

2년 전만 해도 2021년 소비는 8300만 톤에 이를 것이란 전망도 있었지만, 코로나19 등 변수에 따라 기대치를 밑돌고 있다.

이런 와중에 설비가 대폭적으로 증설되면서 공급과잉 우려가 커지고 있다. 인도네시아는 포스코와 손을 잡은 크라카타우제철소를 중심으로 증설이 계속되고 있다. 베트남은 최대 성장세를 나타낸다. 포모사하띤스틸(FHS)이 5년 전부터 잇달아 고로를 건설한 데 이어 작년과 올해는 호아팟그룹이 4기 고로까지 완공하는 등 설비가 대폭 확충되고 있다.

중국은 공급과잉을 심화하는 요인으로 지목된다. 중국은 2060년 탄소중립을 목표로 자국 내 증설 및 생산을 억제하는 것을 14차 5개년 계획 실행 중 핵심 목표로 두고 있다. 증설 및 확장은 해외를 거점으로 선택했다. 동남아는 중국이 우선 순위에 두는 확장 지역이다. 특히 수출 전략의 일환으로 동남아 지역에 투자에 적극적으로 나서고 있다.

동남아 지역은 이미 수출국으로 전환됐다. 2020년 수출량은 1910만 톤으로 전년 대비 23% 급증한 반면 수입은 4190만 톤으로 18% 이상 감소했다. 아직까지 수입 규모가 크지만 수출은 갈수록 늘어날 전망이다.

우리나라의 동남아향 수출은 2018년 659만8000톤에서 2019년 734만1000톤으로 증가한 이후 2020년은 721만2000톤으로 감소했다.

올해 1~4월 기준 수출은 220만1000톤으로 전년 동기 실적인 246만4000톤보다 10.7%나 줄었다.

국가별로 태국은 65만2000톤으로 26.6% 증가한 반면 베트남 51만 톤, 인도네시아 34만1000톤으로 17.8%, 22.6% 감소하는 등 증설이 많은 지역을 중심으로 감소가 뚜렷했다.

한편 동남아에서 수입된 물량은 2018년과 2019년 139만5000톤, 141만 톤으로 증가한 뒤 2020년은 101만1000톤으로 감소했다.

올해 1~4월 수입은 25만6000톤으로 41% 급감했다.

국가별로 인도네시아산 수입은 11만8000톤으로 8.6% 증가한 반면 베트남산은 8만8000톤으로 23.3% 감소한 것으로 나타났다.