철원(鐵源) 대부분이 환원철…철스크랩은 보조철원에 그쳐

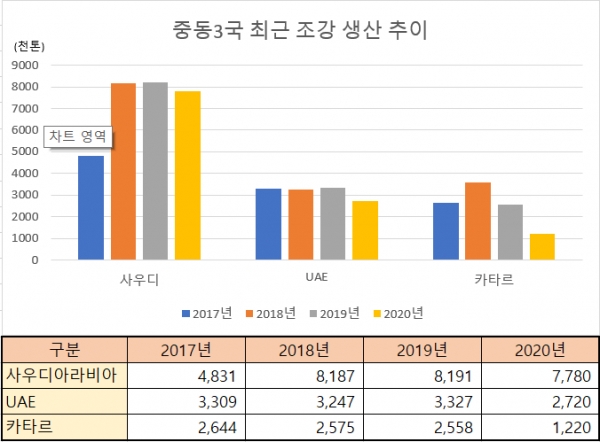

조강 생산…‘19년 사우디 800만톤·UAE 330만톤·카타르 250만톤

2020년 조강 생산량 크게 감소 각각 778만톤, 272만톤, 122만톤

강재 소비…’19년 사우디 865만톤·UAE 759만톤·카타르 101만톤

누계축적량…사우디 3억370만톤·UAE 1억6060만톤·카타르 증가 중

2050년 이후 노폐스크랩 대량 발생…환원철 등 철원 공급↑

철스크랩 자가 소비·환원철 수출 전망…철원 수출 경합 예상

(편집자주)

파키스탄, 이란에 이어 중동의 또 다른 주요 철강국들인 사우디아라비아, 아랍수장국연방(UAE), 카타르 철강 시장 전반과 특히 철원 수급 현황을 파악해 본다.

사우디, UAE, 카타르는 중동 국가 중 이란에 이어 조강 생산 2~4위로 2019년 기준 각각 819만톤, 333만톤, 256만톤을 생산했다. 이란의 2561만톤에 비해서는 차이가 있다. 5~6위는 오만 200만톤, 쿠웨이트 127만톤이었다. 나머지 국가들의 조강 생산량은 미미한 수준이다.

일본 철스크랩 전문 연구기관인 SRR(Steel Recycling Research)이 현지 시장조사 후 최근 보고서를 발행했다. SRR은 3개국 모두 철광석을 수입해 자국의 천연가스로 환원철을 생산해 전기로 철원으로 사용하고 있다고 밝혔다. 따라서 철스크랩(고철)은 보조철원에 그치고 있으며 앞으로도 철스크랩 시장으로서는 기대하기 어렵다고 주장했다.

(지리 인구 경제)

◆ 사우디아라비아

국토면적은 일본의 거의 6배인 중근동 최대국가로 215만㎢에 이른다. 그러나 대부분이 사막으로 낮과 밤의 일교차가 아주 크다. 인구는 2019녀 기준 3380만명으로 수도는 리야드, 주요 산업은 석유, LPG, 석유화학으로 세계 최대의 석유 매장량과 수출을 자랑한다.

재정 수입의 약 80%를 석유에 의존하고 있어 이의 탈피가 최대과제로 대두하고 있으며 일본의 최대 원유 공급국이다.

◆ 아랍에미리트연합(UAE)

아라비아반도의 페르시아만에 접해, 국토면적 8만3600㎢, 인구 999만명으로 수도는 아부다비다. 1892년 영국 보호령이 되었다가 1971년 12월 아부다비, 두바이를 중심으로 6개의 에미리트(아랍토후국, 그후 7개의 에미리트)가 결합해 아랍에미리트연합을 결성했다.

1960년대 후반 아부다비에서 석유 산출이 본격화돼 현재 GDP의 약 40%가 석유와 천연가스가 차지하고 있고 역시 일본이 최대 수출국이다. 아부다비에 비해 두바이는 무역과 공업, 금융을 주로 하고 있으며 동남아의 홍콩이나 싱가포르와 같은 거점을 목표로 하고 있다.

알루미늄과 섬유 수출도 활발한데 알루미늄의 경우 석유와 전력 부문의 경쟁력을 바탕으로 낮은 가격으로 주력 수출품의 하나가 됐다. 무역에서는 인도, 이라크, 이란의 중계 무역 거점으로 자리 잡아 가고 있다.

◆ 카타르

아라비아반도에서 페르시아만으로 돌출한 반도에 위치하고 있으며 면적은 1만1430㎢로 세계 162위로 소국이나 상대적으로 인구는 293만에 달해 상대적으로 높은 세계 138위다. 대부분이 척박한 사막으로 수도는 도하다. 1916년 영국의 보호 하에 들어갔다가 1971년 독립했다.

주요 산업은 원유, 천연가스며 국내 생산의 60% 이상을 차지한다. 풍부한 오일머니를 바탕으로 소득세를 부과하지 않고 의료비, 전기료, 전화요금이 무료다. 정부는 포스트 석유에 대비해 지속가능한 지식집약형 사회로의 전환을 추진 중이다.

(조강생산과 추이)

◆ 최근 생산량

2020년 조강 생산량은 사우디아라비아 778만톤(전년 대비 5.1% 감소), UAE 272만톤(18.2% 감소), 카타르 122만톤(52.4% 감소)을 기록했다. 모두 감소를 면치 못했고 특히 카타르가 절반 이상 줄었다. 코로나19로 인한 세계적 경제 위축이 영향을 미친 것으로 보인다.

2018년, 2019년 생산은 사우디아라비아 800만톤, UAE 330만톤, 카타르 250만톤 수준이었다.

◆ 생산 추이와 제법별

사우디아라비아의 WSA(세계철강협회) 조강생산 데이터는 1983년 40만톤을 시작으로 한다. 10년 후인 1993년 230만톤을 기록했으며 2001년에는 340만톤, 2005년 420만톤, 2010년 500만톤, 2014년 630만톤, 2018년 820만톤 등 비약적으로 증가했다.

UAE의 조강 생산량 데이터는 1985년 4만5천톤을 기점으로 1994년까지는 5만톤 미만에 머물렀다. 2008년 9만톤에서 2011년 200만톤으로 급증했고 2015년 300만톤을 생산함으로써 카타르를 추월해 아라비아반도 2위국으로 올라섰다. 2011년 이후 철강 생산이 활발해졌는데 국내 철강 수요가 1990년대 후반부터 증가하자 강재 수입에 의해 조달되어 왔다.

카타르도 1971년에 독립했지만 조강 생산량은 3개국 중 가장 빠른 1978년 12만7천톤이 계상되고 있다. 그후 상당기간 50만~70만톤을 생산했다. 2002년 100만톤으로 올라선 후 2011년 200만톤 대로 올라섰다. 2014년 301만톤으로 피크를 기록하기로 했으나 이후 250만톤 대에서 움직이고 있다.

3개국 모두 생산 방식은 전기로 제강법으로 고로-전로법은 없다.

(강재 수요와 수급)

◆ 강재 수요

2019년 강재 추정 소비는 사우디아라비아 865만톤, UAE 759만톤, 카타르 101만톤이다.

과거 추이를 보면 사우디아라비아는 2014년 1410만톤 정점을 기록한 후 감소해 2018년은 860만톤, 2019년은 865만톤을 소비했다. 1인당 조강 명목소비도 2014년 472㎏/인에서 2018년 265㎏/인, 2019년은 262㎏/인이었다.

UAE는 2008년 1200만톤 피크를 이룬 후 600만~800만톤을 기록하고 있다. 1인당 조강 명목소비는 2008년 1949㎏/인까지 올라갔으나 이후 800~900㎏/인에서 추이하고 있다. 2008년은 강재 수입량이 평균의 2배 이상으로 늘어나기도 하는 등 2000년 이후 수입은 꾸준히 증가 중이다.

카타르는 2006년에 100만톤을 넘어섰고 이후에도 완만한 증가를 계속해 2017년 160만톤의 정점을 찍었다. 1인당 명목소비는 UAE와 마찬가지로 2008년 1254㎏/인을 정점으로 감소해 2019년 398㎏/인이었다.

◆ 강재 수급

- 사우디아라비아

1970~1980년대는 강재 수요는 수입으로 대응했으나 1990년대 들어 자급화를 추진해 국내 생산량과 강재 수입량은 거의 비슷한 수준이다. 명목소비 대비 강재 수입량은 50~60%에서 움직였으나 2010년대 후반들어 수입 비율은 40%대로 감소했다. 강재 수출은 2015년부터 국내 수요 감소로 인해 증가하는 추세다.

품목별로 보면 봉형강류, 판재류 모두 수입이 증가해오다 2016년부터 봉형강류는 수입 감소, 수출 증가 추세를 보이고 있다. 판재류는 여전히 수입 의존율이 높다.

- 아랍에미리트

1990~2008년까지 강재 수요 증가 및 이후 700만~800만톤의 정체기 모두 공급은 수입이 주도했다. 2016년 이후에는 국내 생산을 늘려 수입을 대체하면서 수출 역시 증가하는 움직임이 나타나고 있다. 강재 수입 비율은 2008년까지 100% 가까웠지만 2017년에는 80%, 2019년은 72%로 감소 중이다.

강재 수출입의 품목별 상황은 봉형강류 수입은 200만톤 수준에서 2017년에는 83만톤으로 감소했고 수출이 70만톤으로 증가했다. 판재류 수입은 아직도 300만톤을 넘는 등 계속 증가 중이다. 수출도 2017년 90만톤 정도였지만 데이터가 WSA에 보고되지 않아 불명확하지만 ‘중계무역’으로 추정된다.

- 카타르

국내 수요가 늘지 않던 1980~2000년까지 생산량의 일부를 수출했지만 2000년 이후는 국내 수요 증가에 따라 수입이 증가하고 있다. 수입 비율은 2010~2015년 20~30% 수준에서 추이했다. 2016년 이후에는 생산이 증가해 강재 수출이 늘고 있다. 2019년 연간 150만톤을 수출해 최대 기록을 세웠다.

품목별로는 판재류의 경우 생산, 수출 통계는 없으며 수요는 수입에 의해 조달되는 것으로 보인다. 봉형강류는 2016년부터 수출이 수입을 초과해 공급능력이 증가하고 있는 것으로 추정된다.

(철원수급균형 (추산))

3개국 모두 전기로 방식으로 생산하며 주원료는 수입 철광석을 자국산 천연가스로 환원한 환원철(DRI, Direct Reduction Iron)을 사용한다.

철스크랩은 자가발생(Return)스크랩이 주를 이루고 노폐스크랩은 발생량이 미미해 보조적으로 사용되는 것으로 보인다. UAE에 최근 10만톤이 넘는 철스크랩 수입이 있었지만 통상 3개국 모두 수입 수요는 것의 없으며 수출도 당연히 없다.

이란의 경우와 마찬가지로 WSA 통계를 근간으로 국가별로 전체 철원 수급 현황을 추정했다.

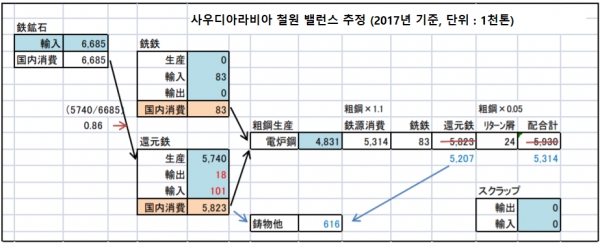

◆ 사우디아라비아

철광석 공급량 668만5천톤은 모두 수입으로 전량 환원철 생산에 사용했다. 2017년 환원철 생산량은 574만톤이며 철광석의 수율은 86%다. 환원철은 수출 및 수입이 있지만 WSA와 유엔 통계(세계 각국이 사우디로부터 수입한 양, 사우디의 수입량)에 차이가 커 일단 유엔 통계치를 사용했다. 환원철 수출은 1만8천톤, 수입은 10만1천톤으로 환원철 국내 소비는 582만3천톤이다. 이중 61만8천톤이 주물용 등 여타 부문에서 사용했고 전기로에는 520만7천톤을 투입한 것으로 볼 수 있다.

이외 선철 8만3천톤을 수입했고, 자가발생스크랩 2만4천톤을 모두 전기로에 투입했다고 보면 전기로의 철원 전체 소요량은 약 531만4천톤(환원철 520만7천톤, 선철 8만3천톤, 자가발생스크랩 2만4천톤)으로 추정된다.

전기로 조강의 철원 투입비율은 110%로, 이에 따른 전기로 조강 생산량은 483만1천톤이다. 전기로 철원 531만4천톤 중 환원철 비중은 98.0%로 대부분을 차지했으며 선철이 1.6%, 자가발생스크랩 0.5%로 미미했고 수입 철스크랩, 시중발생(노폐)스크랩은 미미해 없는 것으로 가정했다.

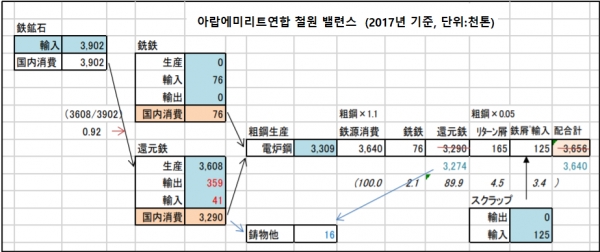

◆ 아랍에미리트

수입 철광석 390만2천톤에 의해 환원철 360만8천톤이 생산됐다. 철광석 수율은 92%다. 환원철은 주변국 오만 등에 대한 수출이 35만9천톤, 수입 4만1천톤으로 국내소비는 329만톤이다. 이중 1만6천톤이 주물용 등 여타 부문에서 사용했고 전기로에는 327만4천톤이 투입됐다.

이외 수입 선철 7만6천톤, 자가발생스크랩 16만5천톤, 수입 스크랩 12만5천톤이 전기로 철원으로 사용된 총량은 364만톤으로 추정된다. 전기로 조강 생산량은 330만9천톤으로 철원 투입 비율은 110%다.

전기로 철원 364만톤 중 환원철 비중은 89.9%, 자가발생스크랩 4.5%, 철스크랩 수입 3.4%, 선철 2.1%였다.

사우디아라비아와 달리 수입스크랩은 의미 있는 수준으로 12만5천톤 사용했으며 329만톤의 환원철 생산량 중 대부분은 전기로에 투입되었지만 일부 주물 등 여타 부문에서 1만6천톤을 사용한 것으로 추정했다. (실제는 그 이상으로 그만큼 전기로에 시중발생(노폐)스크랩을 사용한 것으로 보인다)

일본은 2018년경부터 철스크랩을 수출하기 시작했고 2020년에는 2800톤으로 나타났다. 그중 보통강 스크랩은 2천톤이지만 향후 철스크랩 수출시장으로서의 기대는 어려울 것이다.

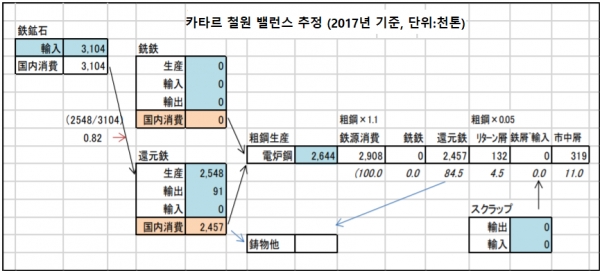

◆ 카타르

사우디, UAE와 마찬가지로 전기로의 주요 철원은 환원철이며 환원철은 전량 수입 철광석으로 생산한다. 2017년 수입 철광석 310만4천톤을 사용해 환원철 254만8천톤을 생산했다. 철광석 수율은 82%로 UAE의 92%나 사우디아라비아의 86%보다는 낮은 수준이다. 환원철 9만1천톤이 수출됐으며 수입은 없었다. 주물용 등 여타 수요는 없어 국내소비는 245만7천톤이다.

선철과 철스크랩 수입은 없으며 자가발생스크랩 13만2천톤, 시중발생(노폐)스크랩은 31만9천톤이다. 전기로 철원으로 사용된 총량은 290만8천톤으로 추정된다. 전기로 조강 생산량은 264만4천톤으로 철원 투입 비율은 역시 110%다.

전기로 철원소비량 중 환원철 비중은 84.5%, 시중발생(노폐)스크랩은 11.0%, 자가발생스크랩은 4.5%를 차지했다.

카타르의 강재 명목소비는 2000년대 중반부터 연간 100만톤 수준이 지속되고 있고 간접수출입 규모가 불명확하긴 하지만 국내 철강 축적이 꾸준하게 증가하고 있는 것으로 추정된다. 따라서 중장기적으로도 철원 확보를 위한 철스크랩 수입은 기대하기 어려울 것으로 보인다. 향후 철스크랩 수출 시장으로의 의미는 희박하다.

(철강 축적량 추계)

일본과 마찬가지로 매년 신규 증가분(연간 축적량)을 계산해 누계축적량을 구했다. 특히 간접수출입 데이터는 사우디아라비아와 UAE의 경우 2009~2018년까지 WSA 통계를 활용했다. 앞뒤 데이터가 없는 기간은 강재 소비와의 관계 비율로 추정했다.

카타르는 간접수출입 통계가 없어 추계할 수가 없었다. 또 국가 통계 데이터의 부족과 이상치가 존재하고 있어 기준치를 제시하지 않는다.

◆ 사우디아라비아-3억370만톤

누계축적량 데이터는 1974년 91만톤을 기점으로 한다. 2019년 말 현재 3억370만톤으로 추산된다. 과거 45년 신규 축적량 증가 중 연간 500만톤 이상으로 나타나는 2001년 이후가 누계축적량의 상당부분인 70%를 차지한다. 2014~2015년은 연간 1700만톤으로 연간 축적량 피크를 나타냈다.

일본의 평균 내용연수를 기준으로 추정할 때, 현재의 철스크랩 시중 발생은 1980~1990년대의 신규 축적이 발생하는 것으로 아직 낮은 단계로 추측된다. 미래의 경우 2050~2060년경에 철스크랩 발생은 활황기를 맞이할 것으로 예측된다.

◆ 아랍에미리트-1억6060만톤

1991년 55만톤을 기점으로 하여 아직도 철강축적은 30년 정도로 짧다. 2019년말 누계축적량은 1억6060만톤으로 추계된다.

신규 축적량 증가 추이를 보면 2008년에 1500만톤으로 비정상적인 통계가 나타나지만 그 후에는 700만~800만톤으로 움직이고 있다. 2008년은 강재 수입이 통상 수준의 2배인 1300만 톤이었던 것이 원인이 되었던 것으로 보인다.

만일 2008년의 신규 증분을 앞뒤 3년간 1100만톤으로 감안한다면 2019년말 누계축적량은 1억5,600만톤이 된다.

2000년 이후의 신규증분이 전체의 95% 가까이를 차지하고 있어 노폐 스크랩의 본격적인 발생 시기는 2050년 전후가 될 것으로 추정된다.

(결론 - 정리)

이란에 이어 중동 3개국에 대해 철원 수급 현황을 고찰하고 일본의 철스크랩 수출 가능성을 살펴봤다. 시계열 데이터에서 비정상적인 수치가 있다는 점과 주물 생산업체, 소규모 유도로 생산업체 등이 존재하고 있어 정확한 철스크랩 축적, 발생, 소비량 파악이 쉽지 않았다.

특히 철이 경제의 근간인 일본과 달리 석유가 국가의 주축을 이루고 있어 철강사업 환경이나 통계 정리 여건에 큰 차이를 보이고 있다. 또 UAE 등의 경우 국경의 울타리가 낮다는 시각도 있다.

이란은 자국의 철광석과 천연가스로 철원도 환원철로 생산할 수 있는 천혜의 철원 환경인 반면 사우디, UAE, 카타르 3국은 철광석은 수입에 의존하고 자국의 천연가스로 환원철을 생산해 전기로의 주원료로 사용하고 있다.

품위 측면에서 선철 수준이기 때문에 판재류 품질에도 대응할 수 있어 향후 판재류 수입대체도 가능할 것으로 보인다. 국내 시중 스크랩은 철강축적 상황으로 볼 때 아직 발생이 적은 것도 환원철 위주의 철원 공급 환경에 있다고 추정된다. 따라서 철스크랩을 수입할 필요성은 적고 시장으로서의 기대는 어려워 보인다.

한편 장기적으로 철강 누계축적 상황을 볼 때 2050년 전후에는 노폐스크랩 발생이 증가할 것으로 예상되는데, 이때 기존의 환원철을 감안하면 철원의 수출 증가를 예측할 수 있다. 전문가적 관점에서 철스크랩보다는 한원철이 수출의 주를 이룰 것으로 예상된다.

수출 단가가 높고 Fe 함유율이 높아 물류비용 측면에서도 훨씬 유리하기 때문이다. 중근동이 천연가스 산출 지역이라는 비용 우위를 살리고, 서아시아, 터키, 중국, 아프리카 등 세계의 환원철 공급 기지로 거듭나는 모습을 상상해 볼 수 있다. 일본으로서는 철스크랩 무역 측면에서 경합재가 된다는 것을 의미한다.