포스코가 예상보다 강한 글로벌 철강가격 상승 기대감으로 실적 기대치가 상향됐다. 철광석 가격보다 더 큰폭으로 철강재 가격이 상승하며 마진이 개선될 것으로 기대했다. 이는 내년 상반기 까지도 지속되며 추가 상승여력이 충분하다는 평가다.

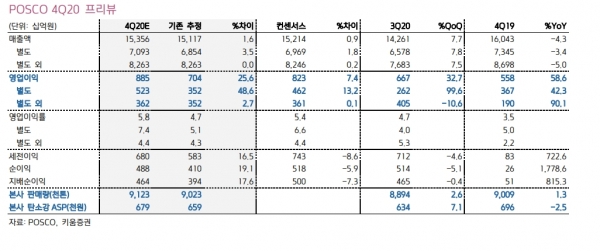

키움증권 이종형 연구원은 ‘철강가격 급등, 실적 기대치 상향’의 보고서를 통해 4분기 포스코 영업이익을 연결기준 8900억 원으로 분석했다. 이전 7000억 원보다 1900억 원(25%) 상향됐다. 매출은 15조3560억 원으로 1.6% 증가했다. 수익성지표인 영업이률은 5.8%로 1.1%p 올랐다.

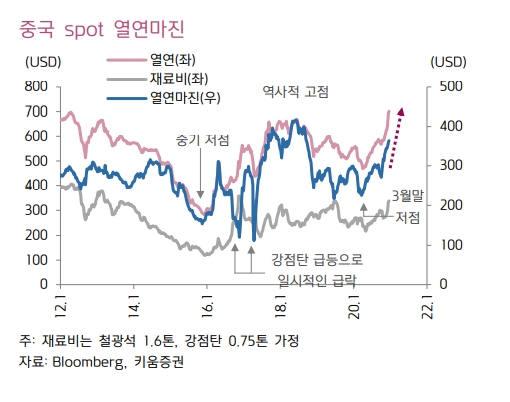

이종형연구원은 철광석가격이 폭등하고 있지만 철강가격 상승폭이 이를 초과하고 있어 이익이 늘어날 것으로 분석했다. 중국 spot 열연마진도 4분기 들어 가파른 상승세를 보이고 있다.

철광석 가격은 발레의 내년 생산량 가이던스 하향과 중국 상품선물시장의 투기적 매수세로 12월부터 급등하고 있다. 21일 중국의 철광석(Fe 62%) 수입 가격은 176.1달러를 기록했다. 170달러대로 올라선 것은 2012년 11월 이후 8년 만이다. 22일은 166.2달러로 10달러 가까이 하락했지만 여전히 높다는 평가다.

철강재가격은 상반기 코로나19 영향으로 급락했지만 중국의 영향으로 상승 반전에 성공했다. 이후 완만한 상승세를 나타냈고, 4분기 들어서는 중국의 경기지표 호조와 미국의 경기부양 기대감을 기반으로 상승폭이 확대됐다.

또한 이 연구원은 내년 포스코의 영업이익은 4조5000억 원으로 17% 늘어날 것으로 내다봤다.

중국 철강업황이 올해 2분기부터 업사이클 국면에 진입했고, 경기지표 호조와 유동성 확대로 귀결되는 정부의 경기부양 기조가 내년 상반기 까지 지속될 것으로 분석한 영향이다.