한철 저수익 사업 정리해 수익성 개선..고철 가격 하락 영향

한국철강, 대한제강의 올 해 실적이 증가할 것이란 전망이 나왔다. 저수익 사업 구조조정과 원료인 철스크랩(고철) 가격 하락으로 수익성이 개선될 것으로 분석됐다. 다만 철근수요 감소로 매출은 줄어들 것으로 예측됐다.

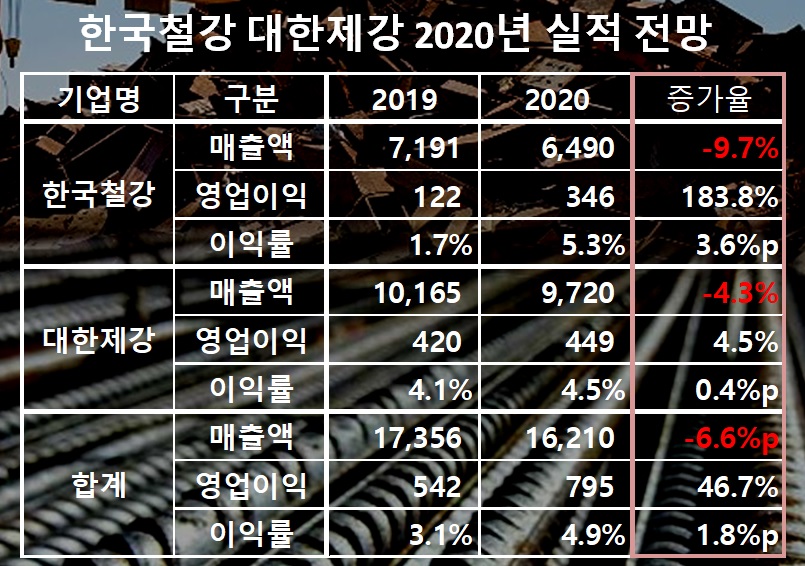

현대차증권 박현욱 연구원은 보고서를 통해 2020년 양사의 영업이익을 각각 346억원, 449억원으로 전년 대비 183%, 4% 증가할 것으로 내다봤다.

최근 발표한 지난해 잠정 실적은 한국철강 매출액 7191억원, 영업이익 122억원으로 각각 7.5%, 51.9% 감소했다. 대한제강은 1조165억원, 420억원으로 매출은 10.5% 감소했지만 영업이익은 1594.9% 급증했다.

한국철강의 경우 저수익 사업이였던 단조, 태양광, 강관사업의 구조조정을 꾸준히 진행해왔고 특히 단조사업의 경우 올 5월 영업을 중단키로 해 수익성이 개선 될 것으로 분석했다. 이에 더해 작년 제강공장 사고로 인한 기저효과로 증가율이 대폭 상승했다.

올해 매출액은 6490억원으로 9.7% 감소한 반면, 영업이익은 346억원으로 183.6% 증가할 것으로 분석했다. 이익률은 5.3%로 3.6%p 상승했다.

대한제강은 지난 7월 손실을 입히던 유나이브를 약 3억원에 전량 매각했다. 유나이브는 2017년 25억원, 2018년 21억원의 연속 순손실을 기록했다.

이에 더해 박연구원은 철스크랩 구매가격 인하로 철근 수익성이 개선돼 영업이익이 증가할 것으로 예측했다. 작년 4분기를 저점으로 1~2월 철근 유통가격이 상승한 영향도 컸다.

대한제강의 올 해 매출액과 영업이익을 각각 9720억원, 449억원, 이익률은 4.5%를 전망했다. 이는 전년 대비 매출액은 4.3% 감소, 영업이익은 4% 증가한 수치다. 이익률은 0.4%p 상승했다.