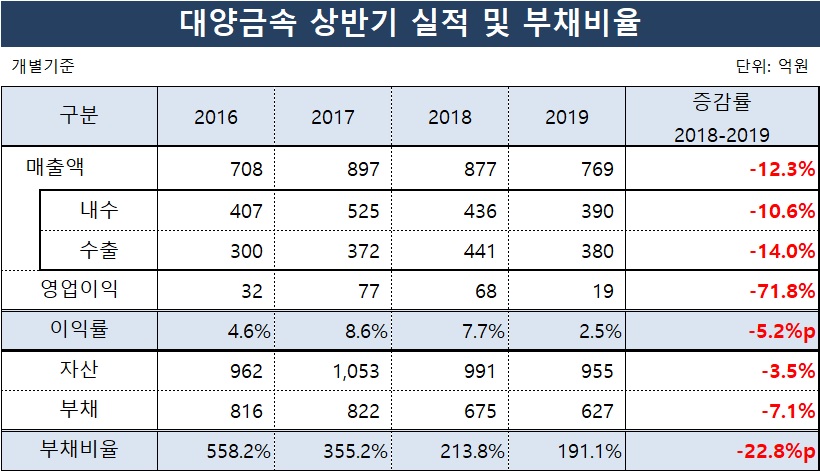

내수 매출액은 390억원... 2017년 525억원, 2018년 436억원 하락세

부채비율 2016년558.2%→191.1%로 하락...철강업종 평균치 크게 웃돌아

대양금속 채권단이 회사매각을 결정 했다. 2012년부터 이어진 관리절차를 끝내고 국내·외를 대상으로 M&A를 추 진중에 있다.

대양금속은 1973년 설립된 고광택 스테인레스 냉연 강판 제조 업체다. 금융위기 직후인 지난 2008년 키코 사태로 대규모 손실이 발생했다. 2012년부터 기업재무구조 개선작업(워크아웃)을 진행했다. 지난달 26일 대양금속 채권단은 회사를 매각 추진중에 있다고 밝혔다. 이에 투자자들의 기대감에 주가는 52주(1년) 신고가를 갱신했다. 17일 종가기준 대양금속 주가는 1만2750원이었다. 상반기 말 7800원 이던 주가는 회사 매각이 발표된 직후 1만6750원까지 115% 급등했다.

대양금속 실적은 최근 몇 년간 하향세에 있다.

17일 금융감독원 자료에 따르면 대양금속의 올 상반기 매출액은 개별기준 769억원으로 전년 동기 대비 12.3% 감소했다. 영업이익은 19억원으로 71.8% 급감했다. 매출과 이익 모두 최근 3년 최저치를 기록했다.

가전, 주방, 자동차등 수요사업 위축이 판매부진으로 이어졌다. 상반기 내수 매출액은 390억원으로 10.6% 감소했다. 2017년 525억원, 2018년 436억으로 점차 하락세를 나타냈다.수출액은 380억원으로 14.0% 줄었다.

재무건전성도 좋지 않았다. 부채비율은 191%로 철강업종 평균 80%에 비해 높은 수치를 나타냈다. 다만 2016년 558.2%에서 2017년 355.2%, 2018년 213.8%로 점차 낮아져 고무적이라는 평가다. 부채비율은 통상 100% 이하를 안정적으로 본다.