2019년 美후판 수입액 중 27.5%, 올해 8월까지도 20%대

일본‧중국 수입액 감소세 지속하며 한국산 후판이 대체

통상 리스크 여전하지만, 공급망 재구축 과정, 더 큰 기회

한국산 철강후판 제품이 미국 수입시장에서 점유율 1위를 기록한 것으로 나타났다. 국내 '후판 빅3'로 불리는 포스코 현대제철 동국제강은 경쟁국인 중국과 일본보다 경쟁우위에 서면서 수출길을 넓히고 있다.

20년 넘게 수입 규제를 지속하고 있는 미국 정부는 최근 들어 한국산 철강후판에 대한 반덤핑‧상계관세 연례재심에서 자국 기업보다 저가에 수입되고 있다면서도 관세율은 미소마진 수준인 0%대 부과를 결정해 한국 기업들의 관세 부담이 가벼워졌다.

중국에 대한 무역 보복조치, 수요산업 축소로 생산량이 줄어든 일본 등 후판 경쟁국들의 수입이 줄어들면서 한국산 제품이 이를 대체해 나가고 있는 것으로 보인다. 이러한 흐름은 철강산업의 특성상 단기간에 바꿀 수 없으므로 향후 한국 기업들이 더 큰 기회를 얻을 수 있을 것으로 기대된다.

다만, 미국의 통상 리스크는 여전히 존재하고 있으므로 한국 정부가 나서서 수출 제한 조치를 완화할 수 있도록 지원해 줘야 한다는 지적이 나오고 있다.

미 상무부 후판 연례재심에 0%대 세율 결정

미국 상무부(DOC)는 지난 6일 한국산 철강후판(Cut-to-length Carbon Steel plate, CTL plate)에 대한 반덤핑 연례재심 최종판정 결과를 발표했다. 심사기간(POR)은 2019년 2월 1일부터 2020년 1월 31일이다.

상무부는 한국산 철강후판이 정상가격보다 낮은 가격에 판매되고 있다면서, 한국 기업에 대해 0.68%의 덤핑마진율을 최종 판정했다. 해당 기업은 동국제강과 현대제철, BDP 인터내셔널, 성진제철 등이다. 이는 앞서 6월 15일 상무부가 발표한 예비판정과 같은 덤핑관세율이다.

세계무역기구(WTO)는 반덤핑 규정과 관련해 덤핑마진이 미진(2% 이하)이거나 덤핑수입량이 미미할 경우(개별국가별로 해당 품목의 총수입에서 차지하는 비율이 3% 이내) 또는 그에 따른 피해가 무시할 만한 수준일 경우 조사는 즉시 종결하도록 하고 있다.

상무부는 한국산 철강후판에 대한 상계관세 연례재심 최종판정도 앞두고 있다. 심사기간(POR)은 2019년 1월 1일부터 2019년 12월 31일이다. 상무부가 6월 17일 발표한 예비판정 결과에서는 동국제강 0.28%, 현대제철 0.45%로 각각 미소마진 적용을 받았으며, BDP 인터내셔널과 성진제철은 각각 0.50%이다.

WTO는 상계관세의 경우 보조금의 규모가 상품가액대비 1% 미만의 소액(개도국은 2% 이하)이거나 피해 정도가 무시할 수준이라면 조사는 중단되어야 한다고 명시하고 있다.

상무부는 당시 베들레헴 스틸과 USX(펜실베이니아주), IPSCO 스틸(텍사스주), 미국 철강노조 등의 제소를 받아들여 1999년 3월 16일 한국, 인도, 인도네시아, 체코, 프랑스, 이탈리아, 일본, 구 유고슬라비아 공화국으로부터 자국으로 수입되는 철강후판에 대한 덤핑 및 상계관세 조사를 개시했다.

그해 12월 14일 동국제강과 기타업체에 2.98%의 반덤핑관세 부과, 동국제강 1.12% 및 기타업체 1.14%의 상계관세 부과를 최종 판정해 철강후판에 대한 수입규제가 본격화했다.

반덤핑‧관세대상 철강후판의 미국 측 HS코드(HTSUS)는 ▲7208.40.3060 ▲7208.51.0030 ▲7208.51.0045 ▲7208.51.0060 ▲7208.52.0000 ▲7208.53.0000 ▲7208.90.0000 ▲7210.70.3000 ▲7210.90.9000 ▲7211.13.0000 ▲7211.14.0030 ▲7211.14.0045 ▲7211.90.0000 ▲7212.40.1000 ▲7212.40.5000 ▲7212.50.0000 ▲7225.40.3050 ▲7225.40.7000 ▲7225.50.6000 ▲7225.99.0090 ▲7226.91.5000 ▲7226.91.7000 ▲7226.91.8000 ▲7226.99.0000 등 24개 품목이다.

이후 반덤핑 연례재심은 이번까지 총 13차에 걸쳐 진행되어 현대제철의 경우 한때 19.64%에 달하는 반덤핑관세를 부과받기도 했다. 상계관세는 3차례의 일몰재심과 함께 매년 연례재심이 진행됐다. 2019년 연례재심부터 현대제철과 동국제강이 미소마진 판정을 받았다.

올해 연례재심 직전까지 한국산 철강후판에 부과한 반덤핑관세는 ▲탄소합금후판 7.1%(포스코 7.1%, 기타회사 7.1%) ▲철강후판 0.90%~11.64%(현대제철 11.64%, 동국제강 0.90%) ▲열연강판 3.89%~9.49%(현대제철 9.49%, 포스코 3.89%, 기타회사 5.55%) ▲냉간압연강판 6.32%~34.33%(포스코, 대우인터내셔널 6.32%, 현대제철 34.33%, 기타회사 20.33%) ▲도금강판 7.33%~8.31%(동국제강 7.33%, 현대제철 0.00%, 동부제철 7.33%, 포스코 7.33%, 기타 8.31%) ▲무방향성전기강판 6.88%(포스코 6.88%, 대우인터내셔널 6.88%, 기타 6.88%)이다.

상계관세는 ▲탄소합금후판 4.31%(포스코 4.31%, 기타회사 4.31%) ▲철강후판 미소마진(동국제강 0.25%, 현대제철 0.44%) ▲열연강판 0.65%~1.73%(현대제철 0.65%, 포스코 1.73%, 기타(DCE, 동철 아메리카, 동부제철, 동국산업, 혜원에스앤에이, 순홍상사, 성아스틸 등) 1.21%) ▲냉간압연강판 0.65%~1.73%(포스코 1.73%, 현대제철 0.65%, 기타회사 1.21%) ▲도금강판 0.57%~8.47%(동부제철 8.47%, 현대제철 0.57%, 기타 3.34%)가 부과되어왔다.

전체적으로 한국산 철강후판에 대한 반덤핑‧상계관세율은 하향 조정되었으며, 이번 조사에서는 가장 낮은 세율이 적용되어 향후 수출이 증가할 수 있는 기반을 마련했다.

한국, 美 철강재 수입시장 4위, 후판은 1위

한국무역협회 무역통계(K-Stat)에서 제공하는 미국 수출입 통계로 한국산 24개 품목의 미국 수입현황을 살펴본 결과, 2010년 3334만9000달러에서 2011년 1억1660만 달러, 2012년 2억2302만9000달러로 늘어난 뒤 2015년 2억840만6000달러로 최고치를 기록했다.

도널드 트럼프 행정부가 들어선 2017년 철강 수입 규제가 최고조에 달했을 때는 1억 달러대로 내려갔다가 이듬해부터 2억 달러대를 회복했다.

2020년 신종 코로나바이러스 감염증(코로나19) 확산으로 9146만1000달러까지 내려앉았다가 올해 1~8월에는 1억3163만6000달러로 회복한 상태다[표-1 참조].

한국은 미국이 철강재를 가장 많이 수입하는 국가 순위 중 4위에 올라 있다.

코로나19의 영향을 받기 직전인 2019년을 기준을 했을 때, 미국의 국가별 철강재(HS코드 72 계열) 수입액은 1위가 캐나다(47억6446만7000달러)였다.

2위는 브라질(33억6479만 달러), 3위 멕시코(20억8521만8000달러), 4위 한국(14억8838만3000달러)이었다.

5위는 러시아(13억5583만1000달러), 6위 일본(9억4659만3000달러), 7위 독일(9164만 9000달러), 8위 남아프리카공화국(5억7539만8000달러), 9위 우크라이나(5억6928만2000달러), 10위는 트리니다드토바고(5623만8000달러)였다.

그해 한국은 미국 전체 철강재 수입액 가운데 6.4%의 비중을 차지했다.

철강재는 중량이 무거우므로 원거리 교역보다는 주변국과의 교역 비중이 높고, 자유무역협정(FTA)으로 인한 교역조건의 자유도가 높은 지역 간 거래 비중이 높다는 것이 여기서도 드러나고 있다.

그럼에도 불구하고 아메리카 대륙이 아닌 지역 국가들 가운데 한국이 가장 많은 실적으로 올리고 있다는 점은 의미가 있다.

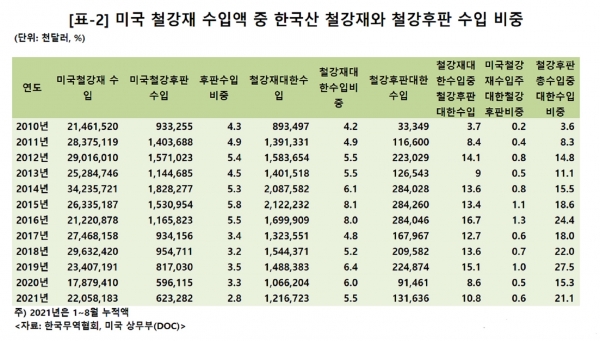

더군다나 20년 넘게 미 정부의 수입규제 조치를 받는 상황에서도 수입 추이는 큰 변화가 없었다. 실제로 2010년부터 2021년 1~8월 기간 한국 철강재 수입 비중은 4%대에서 8%대까지 상승했다가 코로나19 팬데믹(세계적 대유행) 속에서도 5~6%를 유지하고 있다[표-2 참조].

한국산 철강재 수입 증가의 주요 요인은 바로 철강후판이다.

2019년 기준 미국의 한국산 철강후판 수입액은 2억2487만4000달러로 한국산 철강재 수입액 대비 15.1%를 차지했다. 2010년 이후 가장 높은 비중이다. 또한, 미국의 철강후판 수입액 가운데 한국산 비중은 27.5%로 역시 최고치를 기록했다.

한국산 철강후판은 미국 수입시장에서 1위를 차지했다. 2019년 통계를 보면, 미국의 최대 철강재 수입국인 캐나다는 1억7991만 달러, 독일 7120만2000달러였으며, 멕시코는 3568만7000달러였다. 일본은 2155만1000달러, 브라질은 263만9000달러, 중국 121만8000달러, 러시아는 6만9000달러에 불과했다[표-3 참조].

미국산 비해 25% 싸야 공공조달시장 진출 가능

미국은 수입 철강에 대한 민감도가 크다. 우선, 자국으로 수입되는 모든 철강재가 상무부의 수입허가 발급제 대상이다. 철강재를 수입하려면 수입자는 상무부로부터 수입 면허를 받아야 한다.

모든 철강재의 수입관세는 일단 한국산의 경우 ‘0(Free)’지만 미 정부는 상시적인 철강수입모니터링 시스템을 통해 특정 국가의 제품 수입이 급증할 경우 자국 업체의 제소를 받아 심사를 통해 반덤핑관세나 상계관세를 부과하고, 특정 제품의 수입을 한시적인 조치인 ‘세이프가드(Safeguard, 긴급수입제한조치)’를 취할 수 있도록 했다. 미 정부가 전 세계 국가들에 조치 중인 수입규제 가운데 3분의 2가량이 철강재 관련 규제일 정도로 자국 철강산업을 보호하겠다는 의지는 철저하다.

트럼프 행정부는 이보다 한발 더 나아가 특정 국가들로부터 수입되는 철강재에 대해 최대 25%에 달하는 보복성 관세를 부과토록 했다. 다분히 중국을 노린 조치이지만 몇몇 국가들이 대상에 포함되어 대미 수출길이 사실상 막혀버렸다.

관세 부과 대상에 포함하지 않은 국가들에게는 ▲일정량까지의 수입에 대해서는 관세율표를 적용하고 그 이상의 수입에 대해서는 높은 관세를 부과하거나(관세할당) ▲일정 기간 특정국으로부터의 어떤 재화의 수입수량총액에 대하여 절대적인 제한을 규정하는(수입수량할당) ‘쿼터제도’를 시행해 철강재 수입 규모를 조절하고 있다.

버락 오바마 행정부는 미국 내에서 생산되고, 미국산 재료가 50% 이상 사용된 물품을 구매하도록 하는 ‘바이 아메리카(Buy America)’를 내세웠다. 트럼프 행정부는 이보다 더 강한 ‘아메리카 퍼스트(America First)’를 추진했고, 존 바이든 현 행정부는 더 강력한 ‘바이 아메리카’를 선언했다.

바이든 행정부가 추진하고 있는 ‘바이드 노믹스(경기부양책)’의 핵심은 정부가 추진하는 공공부문 사업이 주를 이룬다. 이러한 사업에 미국산 제품을 우선 사용하는 것은 어찌 보면 당연하다. 하지만 그 조건이 매우 까다롭다.

예를 들어 미국 정부조달시장의 약 70%를 차지하는 국방부의 경우, 연방구매규정(FAR)에 따라 무기와 미사일, 선박, 비행기, 통신·탐지·레이더 기기 등의 품목은 상호 국방조달 양해각서(MOU)를 체결하지 않은 국가의 기업에 대해서는 세계무역기구(WTO) 정부조달 비 양허 품목의 입찰가격에 50%의 가격상향조정을 의무화함으로써 참여기회를 사실상 차단하고 있다.

외국기업이 응찰할 수 있는 길이 없는 것은 아니다. 철강재의 경우 외국산 가격이 자국산보다 25% 이상 싸면 입찰할 수 있도록 했다. 이는 미국 업체가 공공건설에 조달할 철강재 가격을 외국산 제품보다 24% 비싸게 써내면 계약을 따낼 수 있다는 것을 의미한다.

한국산 후판 수입 증가세 향후에도 이어질 듯

트럼프 행정부 출범 후 미국의 한국산 철강재 수입 규모는 절반 수준인 10억 달러대로 떨어진 뒤 회복세는 더딘 편이다. 철강후판도 영향을 받긴 했으나 증가세는 더 빠르다.

후판의 대표적인 수요산업인 조선산업 업황과 연관을 지어볼 수 있다. 한국에는 한국조선해양, 대우조선해양, 삼성중공업 등 글로벌 조선 빅3가 있고, 플랜트와 풍력 등의 산업도 영위하고 있어 후판 수요가 다른 국가들에 비해 높아 그만큼 규모의 생산을 통한 단가 인하가 가능하다.

여기에 또 다른 조선‧중공업 강국인 일본과 중국의 대미 수출 물량을 한국이 물려받은 영향도 있어 보인다. 2010년 미국 철강후판 수입시장에서 8.3%의 비중을 차지했던 일본산 후판은 점차 줄어들면서 2019년 2.6%까지 내려앉았다. 자국 조선산업이 붕괴해 내수용 시장이 축소되었고, 한국과 중국으로의 수출 물량도 고부가가치 제품을 제외하면 판로가 막혀 후판 생산량을 축소해 대미 수출로 줄어든 것으로 보인다.

역시 2010년 1.4% 비중에 불과했던 중국산 후판은 2015년 3.4%까지 늘었으나 미 정부의 대중 무역보복 조치를 시작하자 급감해 2017년 0.3%로 내려앉은 후 2019년에는 0.1%로 존재감이 사라졌다.

가장 강력한 경쟁국인 일본과 중국산 후판의 미국 수입이 반등의 기미를 보이지 않는 가운데, 한국산 후판의 현지 수입시장 위상은 더욱 강화될 것으로 기대된다. 특히, 중국을 제외한 글로벌 공급망 체제의 재구축을 추진 중인 미국의 정책은 완고하므로 한국 철강산업에게는 새로운 기회가 될 가능성이 크다.

미 상무부과 한국산 철강후판에 대한 최근의 반덤핑과 상계관세 연례재심에서 정상가격보다 낮은 가격에 판매되고 있다고 인정하면서도 미소마진 수준에 해당하는 관세율을 결정한 것도 자칫 공급망 체제 재구축 과정에서 철강재의 자국 수요를 맞추지 못할 수 있다는 우려감을 반영한 것이 아니냐는 의견도 나오고 있다. 실제로 코로나19 이후 철강재 가격은 계속 상승하고 있고, 물류대란으로 인해 수급이 원활하지 않아 수급에 어려움을 겪고 있다.

한국 철강업체들이 이런 상황을 잘 활용해 미국 시장 진출을 확대할 수 있는 길을 열어야 한다. 다만, 미국으로의 철강 수출은 산업적인 이슈보다는 정치적 이해관계가 더 강하게 작용하기 때문에 리스크가 크다. 정부가 통상을 통해 길을 넓혀주는 한편 국내기업들도 현지 제철소 투자 등 다양한 방법을 동원해야 할 시점이다.